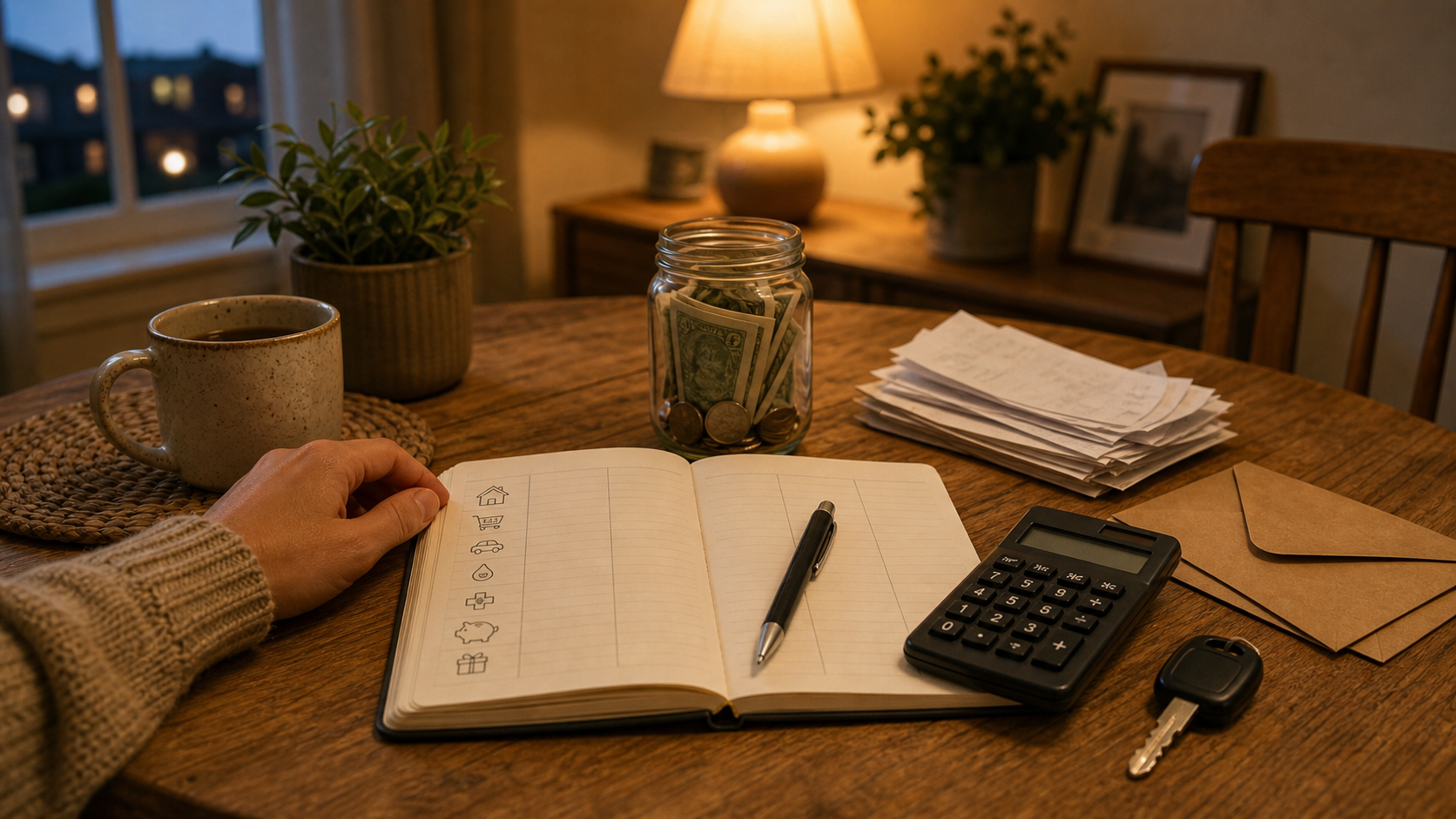

كم يجب أن يكون حجم صندوق الطوارئ في 2026: هدف عملي يناسب الحياة الواقعية

غير متأكد من حجم صندوق الطوارئ المناسب لك في 2026؟ استخدم هدفًا عمليًا يعتمد على المصروفات الشهرية الأساسية، واستقرار العمل، وتقلب الدخل، والتكاليف الحقيقية التي قد تواجهها أسرتك في شهر صعب.

قد يعني وجود 12,000 دولار في المدخرات بالنسبة إلى أسرة ما: "نحن بخير لبعض الوقت"، بينما يعني بالنسبة إلى أسرة أخرى: "هذا يكفينا لأسابيع قليلة متوترة". الرصيد نفسه، لكن مستوى الأمان مختلف تمامًا.

ولهذا يواصل الناس البحث عن كم يجب أن يكون حجم صندوق الطوارئ.

النصيحة التقليدية ما تزال تقول: من ثلاثة إلى ستة أشهر من المصروفات. وهذا نطاق مفيد. لكن المشكلة أن الناس يكررونه بخفة لدرجة يضيع معها الجزء الأهم: ثلاثة أشهر من أي مصروفات؟ وستة أشهر لأي نوع من الأسر؟ وماذا لو كنت ما تزال تحاول الوصول إلى أول شهر مستقر أصلًا؟

مكتب الحماية المالية للمستهلك يتبنى طرحًا أكثر فائدة: المبلغ المناسب يعتمد على وضعك الشخصي وعلى أنواع النفقات غير المتوقعة التي يُرجح أن تواجهها. هذه هي الصيغة التي أثق بها. قاعدة الثلاثة إلى الستة أشهر ما تزال مهمة، لكنها تحتاج إلى سياق حتى تصبح مفيدة فعلًا.

وتوضح البيانات الحديثة لماذا يستمر هذا السؤال في الظهور. فقد أظهرت بيانات SHED لعام 2025 من الاحتياطي الفيدرالي، المنشورة في 13 مايو 2026، أن 55% من البالغين في الولايات المتحدة لديهم ادخار طوارئ يغطي ثلاثة أشهر من المصروفات، وقال 63% إنهم يستطيعون تغطية مصروف طارئ بقيمة 400 دولار نقدًا أو بما يعادله. كما وجد تقرير Bankrate لادخار الطوارئ لعام 2026 أن 60% من الأمريكيين لا يشعرون بالارتياح تجاه مستوى ادخارهم للطوارئ.

لذلك إذا كنت تحاول اختيار هدف مناسب، فالأفضل أن يكون عمليًا:

- حدّد مصروفاتك الشهرية الأساسية

- اختر مستوى بداية بحسب درجة المخاطر في أسرتك

- ابنِ أول هدف آمن قبل مطاردة هدف يبدو مبهرًا

- أبقِ نقد الطوارئ منفصلًا عن المال المخصص للمصروفات المخططة

هذه إرشادات للميزانية وليست نصيحة مالية أو قانونية أو ضريبية.

ابدأ بالمصروفات الشهرية الأساسية، لا برقم أسلوب حياتك الكامل

إذا كان صندوق الطوارئ يفترض أن يحميك أثناء تعطل حقيقي، فيجب أن يُبنى الهدف على الإنفاق الذي ستظل بحاجة إليه إذا انخفض الدخل أو ظهرت مفاجأة كبيرة.

عادة أضم إلى هذا الرقم:

- السكن

- البقالة والأساسيات المنزلية

- المرافق

- التأمين

- الحد الأدنى لمدفوعات الديون

- النقل الأساسي

- رعاية الأطفال الضرورية

- التكاليف الطبية الأساسية

وعادة أستبعد منه:

- السفر

- الأكل خارج المنزل

- الإنفاق على الهوايات

- المدفوعات الإضافية الكبيرة لتسديد الديون

- الاشتراكات غير الضرورية التي يمكنك إلغاؤها بسرعة

هذا الرقم هو خط الأساس لتكلفة البقاء الشهرية.

إذا كانت مصروفاتك الأساسية الشهرية 3,800 دولار، فهذا يعني:

- شهر واحد = 3,800 دولار

- ثلاثة أشهر = 11,400 دولار

- ستة أشهر = 22,800 دولار

وهذا أكثر فائدة بكثير من قول: "ربما يجب أن أوفر نحو عشرة آلاف" على أمل أن يبدو الرقم مسؤولًا بما يكفي.

استخدم ثلاثة أهداف بدلًا من رقم ضخم واحد

لا أعتقد أن الجميع يحتاج إلى البدء بمطاردة هدف ستة أشهر مباشرة.

الترتيب الأنظف هنا هو هدف متدرج:

| المستوى | ما الذي يغطيه | من يناسبه |

|---|---|---|

| صندوق ابتدائي | 1,000 دولار أو شهر واحد من المصروفات الأساسية، أيهما أكبر | الأسر التي ما تزال تثبّت تدفقها النقدي أو تسدد ديونًا مرتفعة الكلفة |

| صندوق أساسي | ثلاثة أشهر من المصروفات الأساسية | الأسر المستقرة ذات الدخل المتوقع والمزايا الجيدة |

| صندوق عالي المرونة | ستة أشهر أو أكثر من المصروفات الأساسية | الأسر ذات الدخل المتقلب، أو الدخل الواحد، أو العمل الحر، أو المخاطر الأعلى |

هذا النهج أفضل لأن الهدف الأول يعالج هشاشة الوضع الحالي، بينما يمنحك الهدف اللاحق وقتًا لامتصاص صدمات أكبر.

الصندوق الابتدائي أهم مما يعترف به الناس عادة. إذا لم يكن لديك أي هامش أصلًا، فإن أول إصلاح سيارة أو فاتورة طبية أو رحلة عاجلة سينتهي غالبًا على بطاقة الائتمان مباشرة. الهدف الأول المتواضع ليس ملفتًا، لكنه يغيّر شكل الشهر فورًا.

إذا كان سداد الديون ينافس الادخار عندك، فهذه المقالة المرافقة تتوسع أكثر في القرار: هل تسدد الدين أم تبني صندوق الطوارئ أولًا في 2026.

ثلاثة أشهر تمثل خط أساس قويًا عندما تكون الأسرة مستقرة نسبيًا

بالنسبة إلى كثير من الناس، فإن ثلاثة أشهر تمثل أول هدف جاد ومعقول فعلًا.

وهذا يناسب عادة الأسر التي ينطبق عليها معظم ما يلي:

- الدخل ثابت

- العمل متوقع إلى حد معقول

- المزايا الوظيفية جيدة

- هناك دخلان أو دخل أساسي قوي مع بعض الدعم الاحتياطي

- التكاليف الثابتة لا تسحق الميزانية أصلًا

- لا يوجد نمط مستمر من "الطوارئ الصغيرة" التي تستنزف النقد

ثلاثة أشهر ليست هدفًا صغيرًا. بالنسبة إلى كثير من الأسر، هذا هو أول مستوى يصبح عنده انقطاع وظيفة واحد أو مشكلة طبية واحدة أو شهر إصلاحات سيئ أمرًا مزعجًا من دون أن يتحول فورًا إلى ذعر.

وبيانات الاحتياطي الفيدرالي مهمة هنا. فإذا كان 55% من البالغين يملكون ثلاثة أشهر من ادخار الطوارئ في مسح 2025، فهذا يعني أيضًا أن 45% لا يملكونها. ثلاثة أشهر ما تزال عتبة مهمة، لا عتبة بسيطة.

ستة أشهر تكون أكثر منطقية عندما يكون دخلك أو تكاليفك أقل تسامحًا

أميل إلى هدف ستة أشهر، أو على الأقل هدف أقوى من ثلاثة أشهر، عندما ينطبق واحد أو أكثر من الأمور التالية:

- تعمل لحسابك الخاص أو كمستقل

- راتبك يتغير من شهر إلى آخر

- أسرتك تعتمد على دخل واحد

- قطاع عملك يبدو غير مستقر

- لديك تحمّل تأميني مرتفع أو مخاطر طبية متكررة

- تكاليف السكن ورعاية الأطفال تترك هامشًا ضيقًا جدًا

- اشتريت منزلًا مؤخرًا وأصبحت مخاطر الإصلاحات حقيقية

القضية هنا هي الوقت اللازم لتعويض الدخل.

إذا كان الدخل غير منتظم أو يصعب تعويضه بسرعة، فيجب أن يشتري لك صندوق الطوارئ وقتًا أطول.

وهذا ينطبق أكثر إذا كانت ميزانيتك الشهرية أصلًا تعمل بهامش ضيق جدًا. هاتان المقالتان ترتبطان بهذا القرار مباشرة: كيف تضع ميزانية مع دخل غير منتظم في 2026 وكيف تضع ميزانية على دخل واحد في 2026.

الصندوق الابتدائي ليس فشلًا

يسمع الناس عبارة "من ثلاثة إلى ستة أشهر" فيتوقف بعضهم قبل أن يبدأ أصلًا.

أتفهم ذلك. إذا كانت مصروفاتك الأساسية 4,200 دولار شهريًا، فإن صندوق ستة أشهر يساوي 25,200 دولار. وقد يبدو هذا بعيدًا إلى درجة تجعل الهدف يفقد طابعه العملي.

لذلك أتعامل مع المرحلة الأولى بشكل مختلف:

- امنع الشهر من الانهيار بسبب الصدمات الأصغر

- أبقِ الطوارئ الجديدة بعيدًا عن الديون مرتفعة الفائدة قدر الإمكان

- اصنع مساحة كافية للتفكير قبل رد الفعل

وقد تكون هذه النسخة الأولى:

- 1,000 دولار

- شهر واحد من المصروفات الأساسية

- قيمة تحمّل التأمين الكامل مع هامش نقدي صغير إضافي

الرقم الدقيق أقل أهمية من المهمة التي يؤديها. والمهمة هنا هي جعل عدم الاستقرار اليومي أقل كلفة.

لا تدع المصروفات المخططة تتظاهر بأنها ادخار طوارئ

هنا يبالغ كثير من الناس في تقدير مقدار الحماية التي يملكونها.

إذا كان جزء من رصيد الادخار مخصصًا في الحقيقة لـ:

- التأمين السنوي

- سفر العطلات

- ضرائب العقار

- صيانة السيارة

- مصروفات العودة إلى المدرسة

- فواتير طبية معروفة سلفًا

فهذا المال ليس صندوق طوارئ.

قد يبقى في الحساب نفسه، ولا مشكلة في ذلك. لكن لا ينبغي أن تحتسبه ضمن الهدف نفسه.

ولهذا توجد مقالتان منفصلتان: كيف تتابع صندوق الطوارئ في 2026 وكيف تتابع الصناديق المخصصة في 2026. حجم الهدف لا يعني شيئًا إلا إذا كان المال متاحًا فعلًا للطوارئ.

طريقة بسيطة لاختيار هدفك

إذا أردت قرارًا أوضح، فاستخدم هذا التسلسل:

استهدف شهرًا واحدًا أولًا إذا:

- لا تملك بعد هامشًا نقديًا موثوقًا

- ما تزال السحب على المكشوف أو تعويم البطاقة أو الفواتير المتأخرة تحدث

- ما يزال سداد الديون وتوقيت الفواتير هشًا

ثم استهدف ثلاثة أشهر إذا:

- دخلك مستقر

- ميزانيتك تحت السيطرة في معظم الوقت

- تعطل متوسط واحد قد يؤلم لكنه على الأرجح لن يستمر طويلًا

واتجه نحو ستة أشهر أو أكثر إذا:

- تعويض الدخل قد يستغرق وقتًا

- الأسرة تعتمد على دخل واحد أو دخل متقلب

- تكاليفك الثابتة مرتفعة ويصعب خفضها بسرعة

- تريد حماية أكبر ضد التسريح أو المشكلات الصحية أو سوق توظيف صعب

هذا أقل أناقة من تكرار رقم واحد يصلح للجميع، لكنه أنسب بكثير للأسر الحقيقية.

قد تحتاج أسرتان إلى إجابتين مختلفتين تمامًا

لنفترض أن هناك أسرة لديها:

- مصروفات أساسية شهرية: 4,000 دولار

- دخلان مستقران

- مزايا وظيفية جيدة

- لا توجد مشكلة ديون عالية المخاطر

قد تستخدم هذه الأسرة:

- صندوقًا ابتدائيًا: 4,000 دولار

- هدفًا أساسيًا: 12,000 دولار

- هدفًا موسعًا: ربما 16,000 إلى 20,000 دولار إذا أرادت هامشًا إضافيًا

والآن غيّر الظروف:

- المصروفات الأساسية الشهرية: 4,000 دولار

- دخل واحد

- متعاقد يعمل لحسابه الخاص

- شراء منزل حديث

قاعدة المصروفات نفسها تقود الآن إلى إجابة مختلفة:

- صندوق ابتدائي: 4,000 دولار

- حد أدنى جاد: 12,000 دولار

- هدف راحة أكثر واقعية: 24,000 دولار أو أكثر

المصروف الشهري نفسه، لكن المخاطر مختلفة. وبالتالي هدف صندوق الطوارئ مختلف أيضًا.

طابق حجم الصندوق مع نوع الطوارئ الذي يُرجح أن تواجهه فعلًا

إرشادات CFPB مفيدة هنا لأنها لا تفترض أن كل طارئ يشبه الآخر.

بعض الأسر يُرجح أن تواجه:

- انقطاعًا في العمل

- فواتير طبية

- سفرًا عاجلًا للعائلة

- إصلاحات سيارة

- فجوات بين دفعات العمل الحر

- إصلاحات منزل بعد الانتقال من الإيجار إلى التملك

إذا كان الطارئ الأكثر احتمالًا عندك هو صدمة تدفق نقدي لمدة أسبوعين، فهناك هدف يناسب ذلك.

أما إذا كان الطارئ الأكثر احتمالًا هو بحث عن عمل لثلاثة أشهر أو عدة اضطرابات مكلفة في الوقت نفسه، فيجب أن يكون الصندوق أكبر.

ولهذا أيضًا يجب أن يرتبط صندوق الطوارئ ببقية الميزانية بدل أن يعيش كفكرة تحفيزية منفصلة عنها.

أبقِ الرقم مرتبطًا بميزانية حقيقية

Expense Budget Tracker مفيد هنا لسبب عملي واحد: فهو يبقي هدف صندوق الطوارئ مرتبطًا بميزانيتك الحقيقية.

وهذا يعني أنك تستطيع:

- حساب المصروفات الشهرية الأساسية انطلاقًا من فئات حقيقية

- فصل ادخار الطوارئ عن الصناديق المخصصة الأخرى

- رؤية متى كانت التحويلات تبني الصندوق فعلًا ومتى كانت مجرد نقل للمال

- مقارنة هدف الادخار بالتكلفة الحقيقية لأسرتك

- إبقاء الرقم صادقًا عبر الأموال المشتركة أو الحسابات المتعددة

وهذا مهم لأن الجزء الأصعب غالبًا ليس الصيغة الحسابية، بل إبقاء الهدف مرتبطًا بالحياة التي تدفع تكلفتها فعلًا.

القاعدة الأفضل

لا تبدأ بالسؤال عن رقم عالمي موحّد لصندوق الطوارئ.

اسأل كم شهرًا من المصروفات الأساسية تحتاج أسرتك، ومدى صعوبة تعويض دخلك، وهل النقد الذي تحتسبه مخصص فعلًا للطوارئ.

وبالنسبة إلى كثير من الأسر، تكون الإجابة العملية:

- ابنِ شهرًا واحدًا أولًا

- ثم نمِّه إلى ثلاثة أشهر

- واتجه إلى ستة أشهر إذا كان الدخل أو الالتزامات أو المخاطر تبرر ذلك