מעקב אחר שווי נקי ב-2026: חלופה בקוד פתוח לגיליון אלקטרוני למשקי בית רב-מטבעיים

מחפשים כלי למעקב אחר שווי נקי שלא מתפרק בגלל גיליון שמתחיל לאבד אמינות? הנה חלופה מעשית בקוד פתוח למעקב אחר יתרות, העברות וניהול פיננסי ביתי בכמה מטבעות.

אני נתקל שוב ושוב באותו גיליון לפיננסים אישיים: 11 לשוניות, שלושה מטבעות, יתרה אחת שהוזנה ידנית, ותא אדום בוהק שעליו כתוב "לתקן אחר כך".

שבוע אחר כך אף אחד כבר לא זוכר מה היה צריך לתקן. חודש אחר כך הסיכומים עדיין נראים נקיים. זה החלק המסוכן.

כשגיליון מתחיל לשקר, הוא בדרך כלל עושה את זה בנימוס. הכלי שלכם למעקב אחר שווי נקי עדיין נראה מסודר, עם נוסחאות, צבעים ושורת סיכום בתחתית. הוא פשוט מפסיק להיות משהו שאפשר לסמוך עליו מספיק כדי לקבל על פיו החלטה אמיתית.

בגלל זה אני חושב שהרבה אנשים לא צריכים עוד תבנית יפה יותר. הם צריכים מערכת טובה יותר.

למה גיליון מפסיק לעבוד ככלי למעקב אחר שווי נקי

אני מבין למה אנשים מתחילים דווקא שם. גיליון הוא גמיש, זול ונותן תחושת שליטה. אם כל מה שאתם צריכים הוא תמונת מצב חודשית מהירה, הוא יכול להספיק לתקופה מסוימת.

ואז החיים האמיתיים נכנסים לתמונה:

- המשכורת נכנסת לחשבון אחד

- החסכונות יושבים במקום אחר

- יתרות הכרטיסים משתנות במהלך החודש

- אתם מעבירים כסף בין החשבונות של עצמכם

- חשבון אחד מתנהל ב-EUR ואחר ב-USD

בשלב הזה הגיליון כבר לא רק שומר מספרים. הוא בשקט הופך למערכת הנהלת החשבונות שלכם, ושם מתחילה הסטייה.

גיליון יודע להציג תוצאה. הוא הרבה פחות טוב בלשמור על שרשרת האמת שהובילה אליה.

מה באמת צריך כלי למעקב אחר שווי נקי

רוב האנשים מתארים מעקב אחר שווי נקי כנוסחה אחת: נכסים פחות התחייבויות.

החלק הזה כמעט פשוט מדי מכדי להיות העניין. מה שחשוב הוא אם המערכת שמתחת מצליחה לשמור על היתרות אמינות לאורך זמן.

כלי שימושי למעקב אחר שווי נקי צריך ארבעה דברים משעממים:

- יתרות חשבון שנשארות קשורות לחשבונות אמיתיים

- העברות בין החשבונות שלכם שלא נרשמות בטעות כהכנסה או כהוצאה

- היסטוריית תנועות שנשמרת במטבע המקורי

- דוחות שיכולים לרכז הכול לתצוגה אחת כשצריך

הנוסחה קלה. המודל הוא החלק הקשה.

למה משקי בית רב-מטבעיים שוברים מערכות חלשות

כאן רוב מערכות הגיליונות מתחילות לשקר.

אם אתם חיים במדינה אחת, מקבלים שכר במטבע אחד, ושומרים את כל הכסף שלכם בבנק אחד, אפשר להסתדר עם לא מעט קיצורי דרך.

אם אתם גרים בחו"ל, פרילנסרים, עובדים מרחוק, או פשוט אנשים שהכסף שלהם מפוזר בין מדינות, קיצורי הדרך האלה מפסיקים להיות חמודים.

אתם צריכים כלי רב-מטבעי למעקב אחר שווי נקי, לא טבלה שנראית טוב עם מנגנון שערי חליפין מאולתר שמוסתר בתאים אקראיים.

הנה המלכודת שאני רואה כל הזמן:

- גיליון נפרד לכל מטבע

- לשונית סיכום אחת

- עמודות ידניות של שערי חליפין

- עוד עמודה שמסבירה באיזה שער השתמשו

- הערה שאמורה להזכיר שההעברה הזאת הייתה "פנימית"

בשלב הזה הגיליון עדיין נראה מסודר. הוא פשוט מפסיק להיות משהו שאפשר לסמוך עליו.

זאת עסקה גרועה. כלים פיננסיים לא צריכים להיראות פשוטים. הם צריכים להישאר נאמנים למציאות.

בעיית ההעברות היא המקום שבו האמון בדרך כלל נשבר

להעביר את הכסף של עצמכם אמור להיות האירוע הכי לא מעניין במערכת. במערכות חלשות הוא הופך לאירוע הכי מבלבל.

אתם מעבירים כסף מעו"ש לחיסכון, ופתאום צד אחד נראה כמו הוצאה, הצד השני נראה כמו הכנסה, והסיכום החודשי שלכם הופך למופע אילתור.

אותו דבר קורה כשמחזיקים אפליקציה אחת להוצאות, גיליון אחר לנכסים ומקום שלישי להערות. הנתונים מפסיקים להסכים עם עצמם.

חלופה טובה לגיליון עושה דבר אחד חשוב טוב יותר: היא מתייחסת ליתרות, לתנועות ולהעברות כחלק ממודל אחד, במקום כאל שלושה הרגלים נפרדים.

זה הרבה פחות זוהר מעוד לוח מחוונים לפיננסים אישיים.

וזה גם הרבה יותר שימושי.

למה קוד פתוח חשוב כאן

תוכנות לפיננסים אישיים מאמצות מהר מאוד הנחות עבודה נוקשות. ברגע שכלי מניח הנחה שגויה לגבי מטבעות, העברות או דיווח, מרגישים את הטעות הזאת בכל מקום.

בדיוק בגלל זה אני אוהב את הנתיב של קוד פתוח בקטגוריה הזאת.

עם מנהל תקציב בקוד פתוח, אפשר לבדוק את המערכת. מודל הנתונים אינו קופסה שחורה. אפשר לארח אותה בעצמכם, לקרוא את התיעוד ולהבין מה הכלי באמת עושה עם המספרים שלכם.

זה חשוב אפילו יותר כשאותה מערכת משמשת גם לתקציב, גם ליתרות וגם למעקב אחר שווי נקי.

ברגע שהנתונים משותפים, כל הנחה שגויה מתפשטת רחוק יותר.

מעקב אחר שווי נקי עובד טוב יותר כשהיתרות והתקציב חיים יחד

זה החלק שהרבה אנשים מפספסים. שווי נקי הוא לא רק מספר שבודקים פעם בחודש כדי להרגיש אחראים. הוא נהיה הרבה יותר שימושי כשהוא חי לצד שאר תהליך העבודה הפיננסי שלכם.

אם אותה מערכת כבר יודעת:

- אילו חשבונות יש לכם

- מה היתרות שלהם

- אילו העברות התרחשו ביניהם

- איך קטגוריות ההוצאה מתנהגות

- איך החודשים הקרובים צפויים להיראות

אז תצוגת השווי הנקי מפסיקה להיות טקס נפרד. היא הופכת לחלק מאותה תמונה פיננסית.

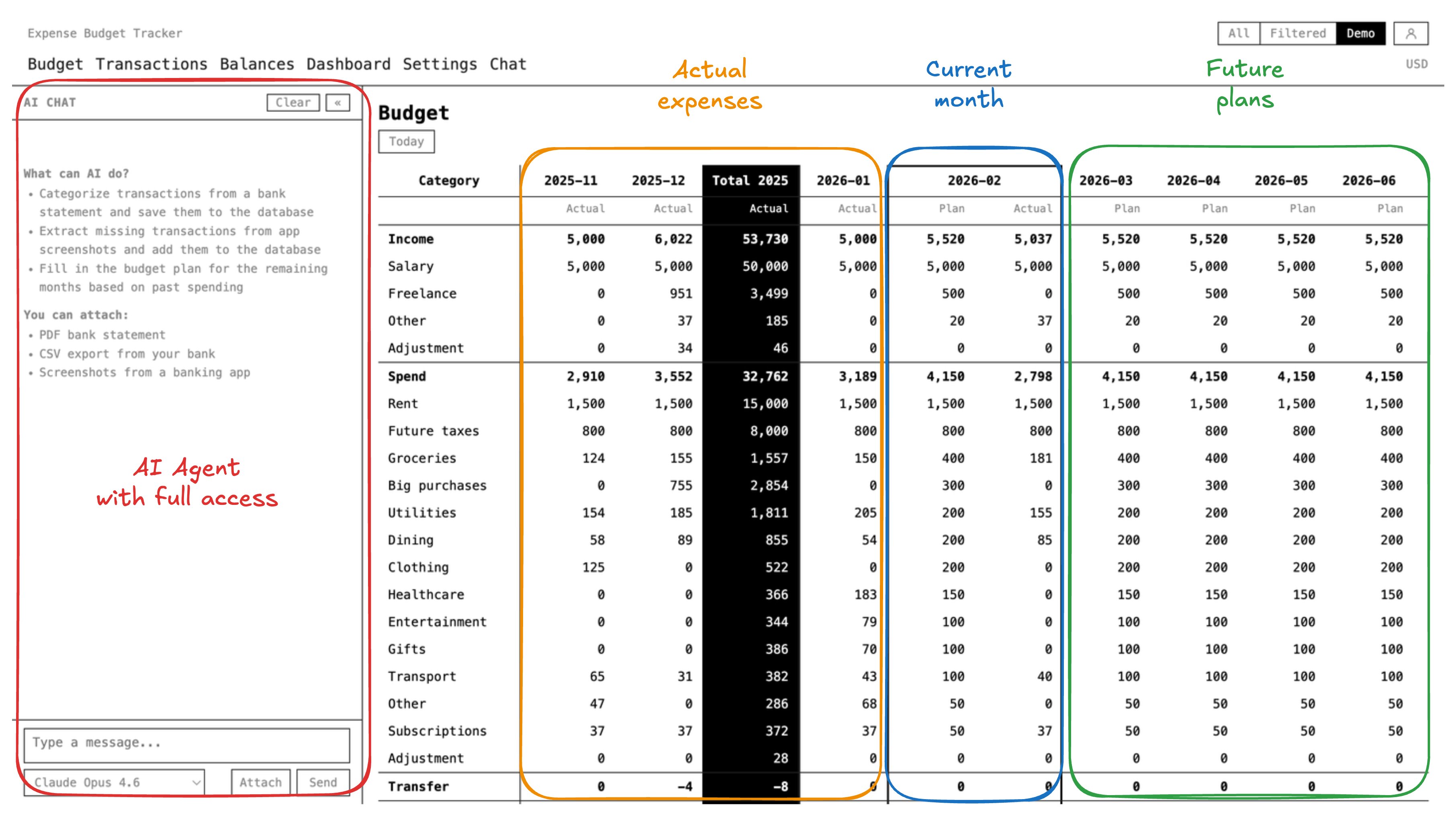

זאת אחת הסיבות ש-Expense Budget Tracker מתאים כאן טוב יותר מעוד גיליון. הוא כבר מתייחס ליתרות, להעברות, לקטגוריות ולדיווח רב-מטבעי כמערכת אחת. אתם לא תופרים תצוגת שווי נקי מתוך כלים שלא קשורים זה לזה.

איפה גיליונות מתחילים לסטות ו-Expense Budget Tracker לא

ההבדל הבסיסי פשוט: גיליונות גמישים כברירת מחדל, אבל הם נשענים עליכם כדי לשמור על המבנה אמין.

Expense Budget Tracker קשיח יותר בדיוק במקומות הנכונים:

- חשבונות שומרים על המטבע המקורי שלהם

- תנועות נשארות במטבע שבו בוצעו

- העברות בין החשבונות שלכם נשארות העברות

- דוחות ממירים לצורך ניתוח במקום לשכתב את נתוני המקור

זה נשמע כמו פרט טכני מאחורי הקלעים. זה לא.

זה בדיוק מה ששומר על כלי למעקב אחר שווי נקי אמין ברגע שהחיים שלכם מפסיקים להיות הגרסה של "חשבון אחד, מדינה אחת, משכורת אחת".

איפה AI עוזר בעבודה הפיננסית המשעממת

אני לא חושב ש-AI הוא החלק המעניין בפיננסים אישיים. הבעיה היא העבודה האדמיניסטרטיבית המשעממת, ובמקרה ה-AI באמת מועיל בדיוק שם.

רוב האנשים לא מפסיקים לעקוב אחרי שווי נקי כי הרעיון קשה מדי. הם מפסיקים כי התחזוקה מעצבנת:

- ייצוא דפי חשבון

- סיווג תנועות

- בדיקת יתרות

- איתור העברות כפולות

- להבין למה חשבון אחד לא מתיישב

בדיוק כאן AI יכול להקל על תהליך העבודה. Expense Budget Tracker מציע תהליך עבודה מעשי לסוכנים דרך ה-API שלו ודרך ממשק ה-SQL. כלומר, אפשר לייצא דפי חשבון, לתת לעוזר לסייע בסיווג ובהתאמות, ואז לעבור על התוצאה במקום להקליד הכול ידנית.

זה השימוש הנכון ב-AI כאן. לא עצות מזויפות. לא סיכומים לקישוט. פשוט פחות אדמיניסטרציה חוזרת.

דרך טובה יותר לחשוב על שווי נקי

אני לא הייתי מתחיל מהנוסחה. הייתי מתחיל משאלה אחת: האם אני סומך על הדרך בין פעילות החשבון הגולמית לבין המספר הסופי?

אם התשובה היא לא, הבעיה בדרך כלל אינה המשמעת שלכם. הבעיה היא המערכת.

חלופה לגיליון לפיננסים אישיים שווה להשתמש בה כשהיא מצמצמת עבודת חיבור ידנית בין כלים, שומרת על המטבעות אמינים, והופכת את ההעברות למשעממות שוב.

זה הסטנדרט שהייתי משתמש בו עבור כלי רב-מטבעי אמיתי למעקב אחר שווי נקי.

אם הגיליון שלכם כבר מרגיש שביר, זה הסימן

אנשים נשארים עם גיליונות יותר מדי זמן כי הקובץ עדיין נפתח והסכומים עדיין מחושבים. זה לא אומר שהמערכת עדיין בריאה.

אם אתם כבר מנהלים כמה חשבונות, כמה מטבעות והעברות קבועות, חלופה רצינית לגיליון היא לא הגזמה. היא מה ששומר על התמונה הפיננסית שלכם שימושית.

אם אתם רוצים כלי אמין יותר למעקב אחר שווי נקי, שמבוסס על יתרות, העברות ודיווח רב-מטבעי במקום על נוסחאות שבריריות, Expense Budget Tracker הוא מנהל תקציב מעשי בקוד פתוח ששווה לנסות.