متتبع صافي الثروة في 2026: بديل مفتوح المصدر للجداول للأسر متعددة العملات

أستمر في رؤية جدول التمويل الشخصي نفسه: 11 تبويبًا وثلاث عملات ورصيدًا واحدًا منسوخًا يدويًا وخانة حمراء ساطعة تقول "أصلح هذا لاحقًا".

بعد أسبوع لا أحد يتذكر ما الذي كان يحتاج إلى إصلاح. وبعد شهر تبقى الإجماليات تبدو نظيفة. وهنا تكمن الخطورة.

عندما يبدأ الجدول بالكذب، فإنه يكذب عادة بأدب شديد. فما يزال متتبع صافي الثروة لديك يحتوي على صيغ وألوان وإجمالي في الأسفل. لكنه يتوقف عن أن يكون شيئًا تثق به بما يكفي لاتخاذ قرار حقيقي بناءً عليه.

ولهذا أظن أن كثيرًا من الناس لا يحتاجون إلى قالب أجمل. بل إلى نظام أفضل.

لماذا يتوقف الجدول عن العمل كمتتبع لصافي الثروة

أنا أفهم لماذا يبدأ الناس من هناك. فالجدول مرن ورخيص ويعطي شعورًا بالتحكم. وإذا كان كل ما تريده لقطة شهرية سريعة، فهو مناسب لفترة.

ثم تظهر الحياة الحقيقية:

- الراتب يدخل إلى حساب

- والمدخرات تجلس في مكان آخر

- وأرصدة البطاقات تتحرك خلال الشهر

- وتنقل المال بين حساباتك

- ويكون أحد الحسابات باليورو وآخر بالدولار

عند هذه النقطة لا يعود الجدول يخزن أرقامًا فقط. بل يتحول بهدوء إلى نظامك المحاسبي، وهنا يبدأ الانجراف.

يمكن للجدول أن يعرض نتيجة. لكنه أسوأ بكثير في الحفاظ على سلسلة الحقيقة التي أنتجت تلك النتيجة.

ما الذي يحتاجه متتبع صافي الثروة فعلًا

يصف معظم الناس تتبع صافي الثروة كأنه صيغة واحدة: الأصول ناقص الالتزامات.

هذا الجزء بسيط إلى درجة تكاد تجعله غير مهم. المهم هو ما إذا كان النظام تحته يبقي الأرصدة صادقة مع الوقت.

يحتاج متتبع صافي الثروة المفيد إلى أربعة أمور مملة:

- أرصدة حسابات تبقى مرتبطة بحسابات حقيقية

- تحويلات بين حساباتك لا تخلق دخلًا أو إنفاقًا مزيفًا

- تاريخ معاملات يبقى بالعملة الأصلية

- تقارير تستطيع تلخيص كل شيء في عرض واحد عندما تحتاج إليها

الصيغة سهلة. أما النموذج فهو الجزء الصعب.

لماذا تكسر الأسر متعددة العملات الإعدادات الضعيفة

هنا تبدأ معظم أنظمة الجداول بالكذب.

إذا كنت تعيش في بلد واحد وتتقاضى راتبك بعملة واحدة وتحتفظ بكل أموالك في بنك واحد، فيمكنك النجاة بكثير من الاختصارات.

أما إذا كنت مغتربًا أو مستقلًا أو عاملًا عن بعد أو مجرد شخص يوزع ماله عبر بلدان، فتتوقف تلك الاختصارات عن كونها لطيفة.

أنت تحتاج إلى متتبع صافي ثروة متعدد العملات، لا جدولًا جميل الشكل يخفي منطق FX منزليًا داخل خلايا عشوائية.

هذا هو الفخ الذي أراه باستمرار:

- ورقة لكل عملة

- تبويب ملخص واحد

- أعمدة أسعار صرف يدوية

- عمود آخر يشرح أي سعر استُخدم

- وملاحظة لتذكيرك بأن هذا التحويل كان "داخليًا"

وعند هذه النقطة يبقى الجدول منظمًا من الخارج.

لكنه يتوقف عن أن يكون معتمدًا عليه.

وهذه صفقة سيئة. الأدوات المالية لا تحتاج إلى أن تبدو بسيطة. بل إلى أن تبقى صادقة.

مشكلة التحويلات هي المكان الذي تنكسر فيه الثقة عادة

يجب أن يكون نقل مالك بين حساباتك أكثر حدث غير مثير للاهتمام في نظامك. لكن في الإعدادات الضعيفة يصبح أكثرها إرباكًا.

تنقل نقدًا من الجاري إلى الادخار، وفجأة يبدو أحد الجانبين كأنه إنفاق، ويبدو الآخر كأنه دخل، ويتحول ملخصك الشهري إلى عرض ارتجالي.

ويحدث الشيء نفسه عندما يحتفظ الناس بتطبيق للمصروفات وجدول آخر للأصول ومكان ثالث للملاحظات. عندها تتوقف البيانات عن الاتفاق مع نفسها.

يقوم بديل الجداول الجيد بشيء واحد مهم أفضل: فهو يعامل الأرصدة والمعاملات والتحويلات كأجزاء من نموذج واحد بدل ثلاث عادات منفصلة.

وهذا أقل بريقًا بكثير من لوحة تمويل شخصية جديدة.

لكنه أيضًا أكثر فائدة بكثير.

لماذا أرى أن المصدر المفتوح مهم هنا

برامج التمويل الشخصي تصبح قائمة على افتراضات بسرعة كبيرة. فلحظة يضع المنتج افتراضًا خاطئًا عن العملات أو التحويلات أو التقارير، ستشعر بهذا الخطأ في كل مكان.

ولهذا أحب المسار المفتوح المصدر في هذه الفئة.

فمع متتبع ميزانية مفتوح المصدر يكون النظام قابلًا للفحص. ونموذج البيانات ليس صندوقًا أسود. ويمكنك استضافته ذاتيًا وقراءة التوثيق وفهم ما الذي تفعله الأداة فعلًا بأرقامك.

وهذا يهم أكثر عندما تستخدم النظام نفسه للميزانية والأرصدة وتتبع صافي الثروة.

فبمجرد أن تصبح البيانات مشتركة، ينتشر أي افتراض سيئ أبعد.

يعمل تتبع صافي الثروة أفضل عندما تعيش الأرصدة والميزانية معًا

هذا هو الجزء الذي يفوته كثير من الناس. صافي الثروة ليس مجرد رقم تنظر إليه مرة شهريًا لتشعر بأنك شخص مسؤول. بل يصبح أكثر فائدة بكثير عندما يعيش إلى جانب بقية سير عملك المالي.

إذا كان النظام نفسه يعرف أصلًا:

- ما الحسابات التي لديك

- وما أرصدتها

- وما التحويلات التي حدثت بينها

- وماذا تفعل فئات الإنفاق

- وكيف يُحتمل أن تبدو الأشهر القادمة

فعندها يتوقف عرض صافي الثروة عن كونه طقسًا منفصلًا. ويصبح جزءًا من الصورة المالية نفسها.

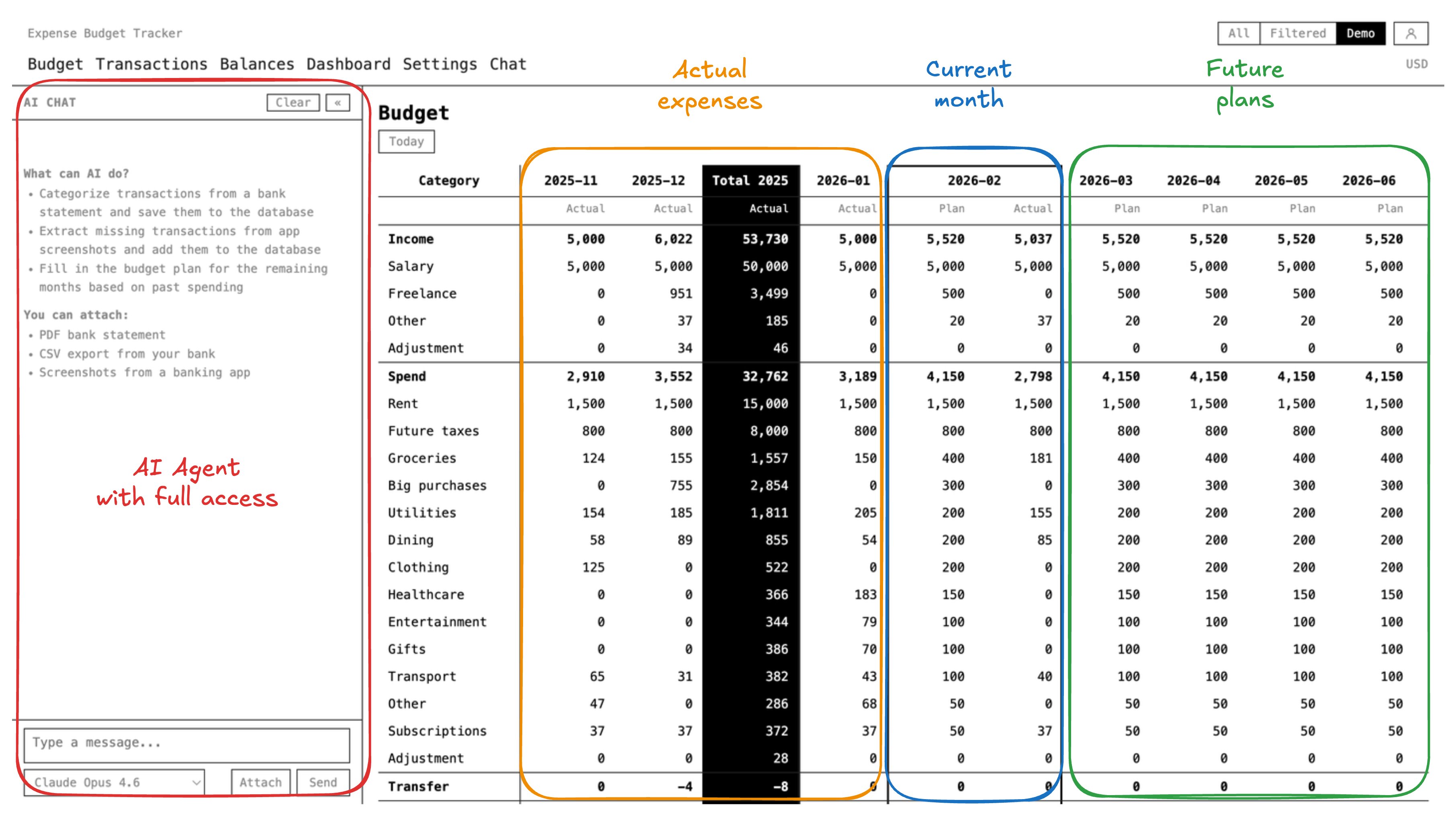

وهذا أحد الأسباب التي تجعل Expense Budget Tracker أنسب لهذا من جدول آخر. فهو يعامل الأرصدة والتحويلات والفئات والتقارير متعددة العملات كنظام واحد. وأنت لا تحاول خياطة عرض صافي ثروة من أدوات غير مترابطة.

أين تنجرف الجداول ولا ينجرف Expense Budget Tracker

الفرق الجوهري بسيط: الجداول مرنة افتراضيًا، لكنها تعتمد عليك في إبقاء البنية صادقة.

Expense Budget Tracker أكثر صرامة في الأماكن المفيدة:

- كل حساب يحتفظ بعملته الأصلية

- المعاملات تبقى بالعملة التي حدثت بها

- التحويلات بين حساباتك تبقى تحويلات

- التقارير تحول لأغراض التحليل بدل إعادة كتابة حقيقة المصدر

قد يبدو هذا تفصيلًا خلفيًا. لكنه ليس كذلك.

هذا هو بالضبط ما يبقي متتبع صافي الثروة جديرًا بالثقة عندما تتوقف عن عيش نسخة "حساب واحد، بلد واحد، راتب واحد" من الحياة.

أين يساعد الذكاء الاصطناعي في الأعمال المالية المملة

أنا لا أظن أن الذكاء الاصطناعي هو الجزء المثير للاهتمام في التمويل الشخصي. أظن أن المشكلة هي الأعمال الإدارية المملة، والذكاء الاصطناعي مفيد هناك فقط.

فمعظم الناس لا يتخلون عن تتبع صافي الثروة لأن الفكرة صعبة أكثر من اللازم. بل لأن الصيانة مزعجة:

- تصدير الكشوف

- تصنيف المعاملات

- التحقق من الأرصدة

- اكتشاف التحويلات المكررة

- فهم سبب عدم تسوية أحد الحسابات

وهنا تحديدًا يستطيع الذكاء الاصطناعي أن يخفف سير العمل. يكشف Expense Budget Tracker عن سير عمل عملي للوكلاء عبر الـ API وسطح SQL. وهذا يعني أنك تستطيع تصدير الكشوف، وترك المساعد يساعد في التصنيف والتسوية، ثم مراجعة النتيجة بدل كتابة كل شيء يدويًا.

وهذا هو الاستخدام الصحيح للذكاء الاصطناعي هنا. ليس نصائح مزيفة. ولا ملخصات للزينة. بل قدر أقل من الإدارة المتكررة.

طريقة أفضل للتفكير في صافي الثروة

أنا لا أبدأ من الصيغة. بل أبدأ من سؤال واحد: هل أثق بالمسار من نشاط الحساب الخام إلى الرقم النهائي؟

إذا كانت الإجابة لا، فالمشكلة عادة ليست ضعف انضباطك. بل النظام.

يستحق بديل الجداول في التمويل الشخصي الاستخدام عندما يقلل الأعمال اليدوية اللاصقة، ويحافظ على صدق العملات، ويجعل التحويلات مملة من جديد.

وهذا هو المعيار الذي أستخدمه لأي متتبع صافي ثروة متعدد العملات حقيقي.

إذا كان جدولك يبدو هشًا أصلًا، فهذه هي الإشارة

يبقى الناس مع الجداول مدة أطول من اللازم لأن الملف ما يزال يفتح والإجماليات ما تزال تُحسب. لكن هذا ليس الشيء نفسه الذي يعني أن النظام ما يزال صحيًا.

إذا كنت أصلًا تتعامل مع عدة حسابات وعدة عملات وتحويلات منتظمة، فإن بديل الجداول الحقيقي ليس مبالغة. بل هو ما يُبقي صورتك المالية قابلة للاستخدام.

إذا كنت تريد متتبع صافي ثروة أكثر موثوقية مبنيًا على الأرصدة والتحويلات والتقارير متعددة العملات بدل الصيغ الهشة، فإن Expense Budget Tracker هو متتبع ميزانية مفتوح المصدر عملي يستحق التجربة.