Cómo gestionar un presupuesto personal con categorías de gasto

Una guía práctica para organizar tu presupuesto personal: clasifica cada movimiento, planifica con 12 meses de antelación y usa la IA para quitarte el trabajo repetitivo.

La mayoría de la gente revisa sus gastos cuando el dinero ya ha salido de la cuenta. Abre la app del banco, recorre la lista de movimientos e intenta reconstruir a dónde se fue todo. Para entonces, ya es tarde.

Hay una forma mejor de hacerlo, y las empresas la llevan usando desde hace décadas: asignar una categoría a cada movimiento, comparar lo real con lo planificado y mantener una previsión continua. Suena más pesado de lo que es. Si lo montas bien, puede llevarte unos 10 minutos a la semana.

Empieza con categorías que encajen con tu vida

Cada movimiento necesita una categoría. No "varios". No "otros". Una etiqueta de verdad que deje claro para qué fue ese dinero.

Un punto de partida razonable para la mayoría de la gente sería este:

Ingresos: sueldo, trabajo freelance, proyectos paralelos, regalos recibidos

Gastos fijos: alquiler, suministros, seguros, suscripciones

Gasto diario: supermercado, comer fuera, transporte, café

Estilo de vida: ropa, ocio, salud, viajes

Planificación: impuestos futuros, compras grandes, ahorro, fondo de emergencia

Transferencias: movimientos entre tus propias cuentas

No necesitas 50 categorías desde el primer día. Empieza con 10 o 15 que cubran el 90% de tus gastos. Ya añadirás más cuando veas que demasiado dinero acaba acumulado en un cajón de sastre.

La parte importante es esta: cada movimiento lleva una categoría. Sin excepciones. Si dejas fuera las compras "pequeñas", los números dejan de cuadrar y terminas perdiendo la confianza en todo el sistema.

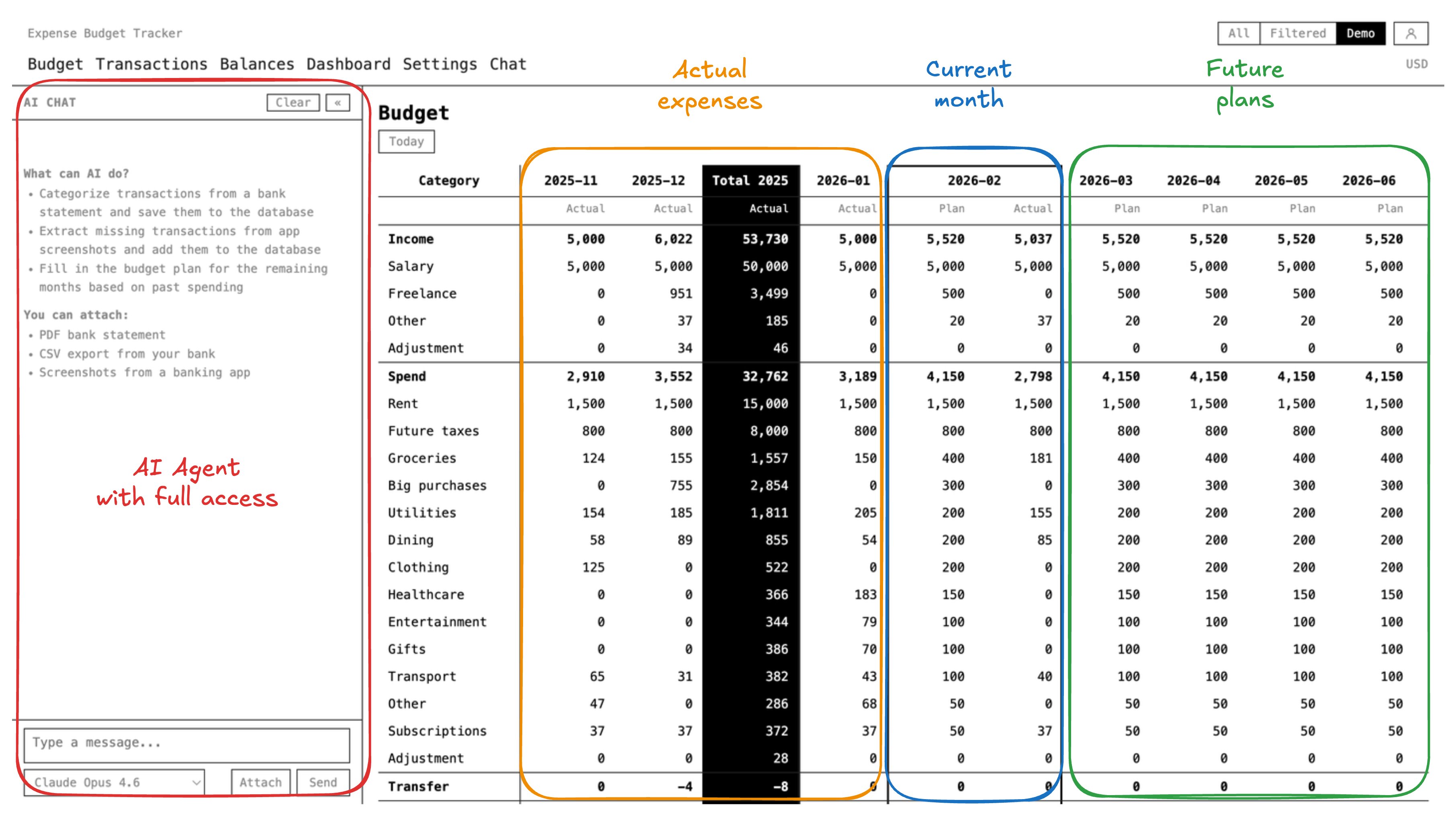

Crea una tabla de presupuesto, no solo un registro de gastos

Saber en qué ya has gastado es útil, pero no basta. El valor real está en planificar lo que viene.

Una tabla de presupuesto personal funciona así:

- Filas = tus categorías (alquiler, supermercado, sueldo, etc.)

- Columnas = meses (de enero a diciembre y más allá)

- Meses pasados = cifras reales, lo que de verdad ocurrió

- Mes actual = cifras reales junto al plan para ver dónde estás

- Meses futuros = tu previsión: ingresos esperados, gastos previstos y saldos proyectados

Cuando todo suma bien entre categorías y meses, obtienes una cifra clave para cada mes futuro: cuánto dinero vas a tener. Puedes avanzar hasta septiembre y ver si esa compra grande tiene sentido, o si conviene esperar a noviembre, cuando la previsión deja más margen.

Así es exactamente como planifican sus finanzas las empresas. Un CFO no se limita a mirar los gastos del mes pasado. Mantiene una previsión continua, la actualiza con frecuencia y toma decisiones con números proyectados. No hay ninguna razón para que tú no puedas hacer lo mismo con tu dinero.

Deja que la IA se encargue de la parte pesada

Introducir movimientos a mano es lo que hace que la mayoría abandone el presupuesto. Lo haces dos semanas, luego te lías, dejas pasar unos días y, al final de mes, el atraso ya parece imposible de recuperar.

Los agentes de IA pueden hacerse cargo de esa parte. El flujo sería este:

- Exportas tus extractos bancarios en CSV o PDF, o incluso haces una captura de la app del banco.

- Subes el archivo a un agente de IA con acceso a tu sistema de presupuesto.

- El agente lee cada movimiento, le asigna una categoría y lo registra.

- Tú dedicas unos minutos a revisar y corregir las categorías en las que la IA se haya equivocado.

- El agente comprueba que los saldos de tus cuentas coincidan con los del banco.

En vez de perder una hora a la semana metiendo datos, te quedas con unos 10 minutos para revisar lo que la IA ya ha hecho.

Gestiona varias divisas sin trabajo extra

Si tienes cuentas en distintas monedas, algo muy común si vives fuera o trabajas con clientes de otros países, cada movimiento debería conservar su moneda original. La conversión se hace al mostrar los datos, usando tipos de cambio diarios.

No conviertas todo manualmente a una sola divisa en el momento de registrarlo. Los tipos de cambio cambian y perderás precisión. Guarda el importe original y deja que el sistema haga los cálculos cuando quieras ver totales.

Haz el cierre de cada mes

Al final de cada mes, reserva 15 o 20 minutos para cerrar el periodo:

- Asegúrate de que todos los movimientos del mes estén registrados y categorizados.

- Comprueba que los saldos de tus cuentas en el sistema coincidan con los saldos reales del banco.

- Compara lo que pensabas gastar con lo que realmente gastaste en cada categoría.

- Actualiza la previsión de los próximos meses con lo que has aprendido.

Es en esa revisión mensual donde aparece la información útil de verdad. Ahí detectas patrones que antes no veías: una suscripción olvidada, una categoría que siempre se pasa del presupuesto o una fuente de ingresos más estacional de lo que parecía.

Un ejemplo real

Kirill Markin, responsable de Expense Budget Tracker, lleva más de cinco años usando exactamente este método, tanto para sus empresas como para sus finanzas personales. Lo explicó con detalle en este artículo: Cómo uso la IA para gestionar mis gastos, mis cuentas bancarias y mi presupuesto.

La versión corta es esta: una vez por semana sube extractos bancarios a un agente de IA, el agente categoriza todo y comprueba los saldos, y él mantiene una previsión móvil a 12 meses que usa para tomar decisiones financieras reales. El método empezó cuando un asesor financiero le enseñó cómo hacen presupuestos las empresas y él aplicó ese mismo enfoque a su dinero personal.

Cómo empezar

Puedes empezar con una hoja de cálculo. Crea las filas (categorías), las columnas (meses) y empieza a rellenar números. Solo eso ya cambia la forma en que piensas sobre tu dinero.

Si quieres tener desde el principio integración con IA y soporte multidivisa, Expense Budget Tracker es gratuito y de código abierto. Puedes usar la versión alojada o autoalojarlo en tus propios servidores.

La herramienta importa menos que el hábito. Elige una, categoriza cada movimiento, mantén una previsión y revísala cada mes. Ese es todo el sistema.