چطور بودجهٔ شخصی را با دستهبندی هزینهها مدیریت کنیم

راهنمایی عملی برای بودجهریزی شخصی: هر تراکنش را در دستهٔ درست قرار دهید، برای ۱۲ ماه آینده برنامه داشته باشید و کارهای دستی را به هوش مصنوعی بسپارید.

بیشتر آدمها خرجکردشان را وقتی بررسی میکنند که کار از کار گذشته است. اپ بانکی را باز میکنند، تراکنشها را بالا و پایین میکنند و سعی میکنند بفهمند پول کجا رفته است. آن موقع دیگر پول خرج شده.

راه بهتر همان روشی است که شرکتها سالهاست به کار میبرند: هر تراکنش را دستهبندی کنید، ارقام واقعی را با برنامه مقایسه کنید و یک پیشبینیِ غلتان داشته باشید. شاید در نگاه اول این کار زیاد به نظر برسد، اما اگر درست چیده شود، هفتهای حدود ۱۰ دقیقه زمان میبرد.

با دستهبندیهایی شروع کنید که با زندگی شما جور درمیآیند

هر تراکنش باید یک دسته داشته باشد. نه «متفرقه». نه «سایر». یک عنوان روشن که دقیقاً بگوید این پول بابت چه چیزی خرج شده است.

برای بیشتر آدمها، اینها نقطهٔ شروع خوبی هستند:

درآمد: حقوق، فریلنسری، پروژههای جانبی، هدیهٔ دریافتی

هزینههای ثابت: اجاره، قبوض، بیمه، اشتراکها

هزینههای روزمره: خرید مواد غذایی، غذا بیرون، رفتوآمد، قهوه

سبک زندگی: لباس، سرگرمی، درمان، سفر

برنامهریزی: مالیات آینده، خریدهای بزرگ، پسانداز، صندوق اضطراری

انتقال بین حسابها: جابهجایی پول میان حسابهای خودتان

لازم نیست از روز اول ۵۰ دستهبندی داشته باشید. با ۱۰ تا ۱۵ دسته شروع کنید که ۹۰ درصد هزینههای شما را پوشش میدهند. هر وقت دیدید پول مدام در یک دستهٔ کلی جمع میشود، آنوقت دستههای دقیقتری اضافه کنید.

نکتهٔ مهم همینجاست: هر تراکنش باید در یکی از دستهها قرار بگیرد. بدون استثنا. اگر خریدهای «کوچک» را نادیده بگیرید، عددها با هم نمیخوانند و کمکم اعتمادتان به کل سیستم از بین میرود.

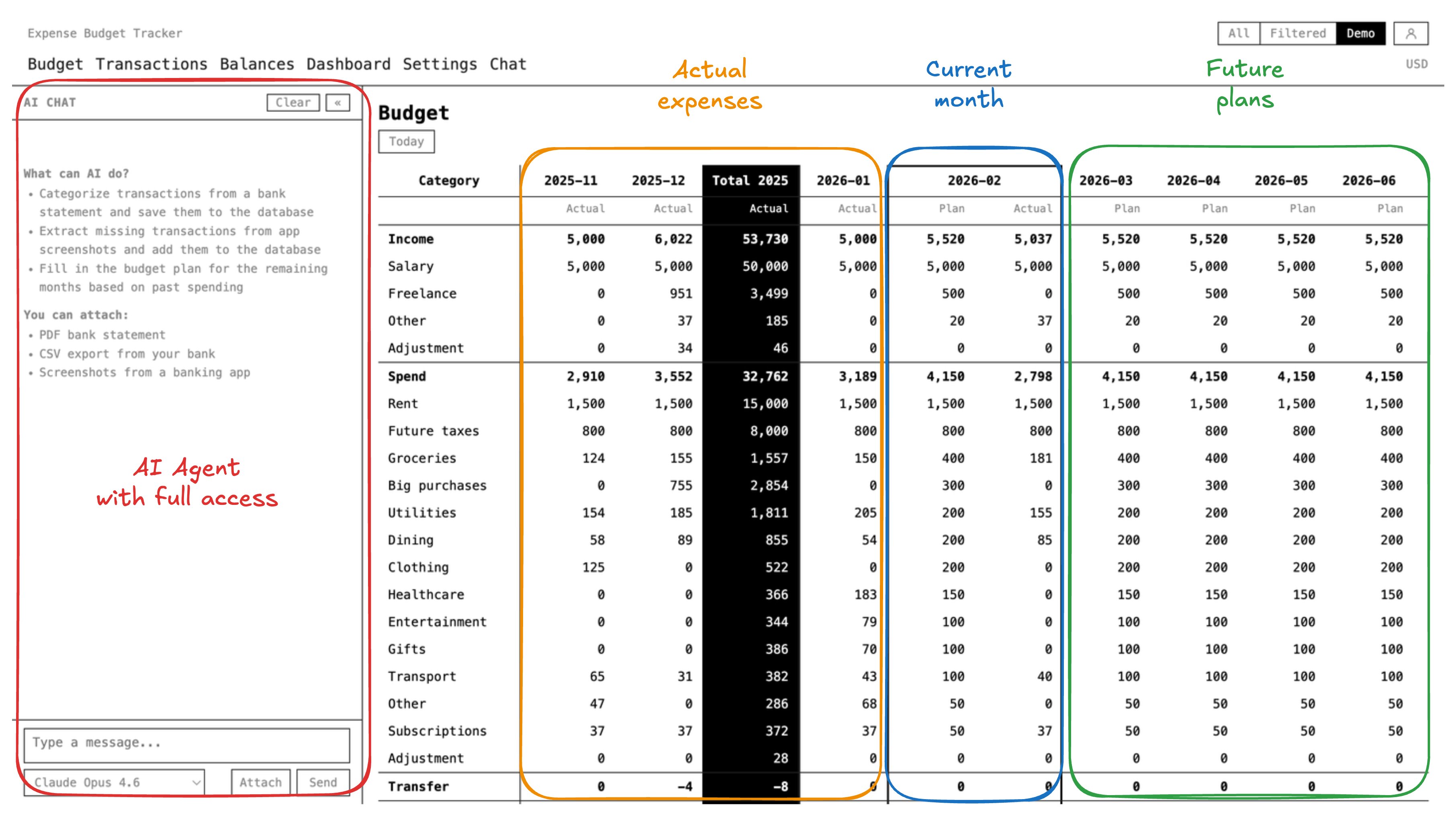

بهجای صرفاً دنبالکردن هزینهها، یک جدول بودجه بسازید

اینکه فقط چیزی را که قبلاً خرج کردهاید ثبت کنید مفید است، اما کافی نیست. ارزش واقعی در این است که از قبل برنامه داشته باشید.

یک جدول بودجهٔ شخصی معمولاً اینطور کار میکند:

- ردیفها = دستهبندیهای شما (اجاره، خوراکی، حقوق و غیره)

- ستونها = ماهها (از ژانویه تا دسامبر و بعدتر)

- ماههای گذشته ارقام واقعی را نشان میدهند؛ یعنی آنچه واقعاً اتفاق افتاده است

- ماه جاری ارقام واقعی را کنار برنامه میگذارد تا ببینید در چه وضعی هستید

- ماههای آینده پیشبینی شما هستند؛ درآمدهای مورد انتظار، هزینههای برنامهریزیشده و ماندههای پیشبینیشده

وقتی همهچیز در سطح دستهبندیها و ماهها با هم جمع میشود، برای هر ماه آینده به یک عدد روشن میرسید: چقدر پول خواهید داشت. میتوانید چند ماه جلوتر را ببینید و تشخیص دهید آیا یک خرید بزرگ در سپتامبر منطقی است یا بهتر است تا نوامبر صبر کنید که پیشبینی، حاشیهٔ امن بیشتری نشان میدهد.

شرکتها دقیقاً به همین شکل برای امور مالیشان برنامهریزی میکنند. مدیر مالی فقط به هزینههای ماه قبل نگاه نمیکند. او یک پیشبینیِ غلتان را مرتب بهروزرسانی میکند و بر اساس اعداد پیشبینیشده تصمیم میگیرد. هیچ دلیلی ندارد شما نتوانید همین روش را برای زندگی شخصی خودتان به کار بگیرید.

بخش خستهکننده را به هوش مصنوعی بسپارید

ثبت دستی تراکنشها همان چیزی است که بیشتر عادتهای بودجهریزی را از بین میبرد. یکی دو هفته انجامش میدهید، بعد سرتان شلوغ میشود، چند روز عقب میافتید و آخر ماه انبوه کارِ عقبافتاده آنقدر زیاد میشود که دیگر جمعکردنش سخت به نظر میرسد.

عاملهای هوش مصنوعی میتوانند این بخش را بر عهده بگیرند. روند کار این است:

- صورتحساب بانکیتان را خروجی بگیرید؛ در قالب CSV، PDF یا حتی اسکرینشات از برنامهٔ بانک

- فایل را به یک عامل هوش مصنوعی بدهید که به سیستم بودجهٔ شما دسترسی دارد

- عامل هر تراکنش را میخواند، برایش دسته تعیین میکند و آن را ثبت میکند

- شما فقط چند دقیقه وقت میگذارید تا نتیجه را مرور کنید و دستههای اشتباه را اصلاح کنید

- عامل بررسی میکند که ماندهٔ حسابهای شما با ماندهٔ بانک یکی باشد

در نتیجه، بهجای اینکه هر هفته یک ساعت صرف ورود داده کنید، کارتان به حدود ۱۰ دقیقه بازبینی چیزی محدود میشود که هوش مصنوعی از قبل انجام داده است.

چند ارز را بدون دردسر اضافه مدیریت کنید

اگر در ارزهای مختلف حساب دارید، که برای کسانی که خارج از کشور زندگی میکنند یا پروژهٔ بینالمللی میگیرند کاملاً رایج است، هر تراکنش باید در همان ارز اصلی خودش ثبت شود. تبدیل ارز باید فقط هنگام نمایش و با نرخ روز انجام شود.

همهچیز را هنگام ثبت، دستی به یک ارز واحد تبدیل نکنید. نرخ ارز تغییر میکند و این کار دقت را از بین میبرد. مبلغ اصلی را نگه دارید و اجازه بدهید سیستم وقتی میخواهید جمع کل را ببینید، خودش محاسبه را انجام دهد.

هر ماه دفتر را ببندید

آخر هر ماه، ۱۵ تا ۲۰ دقیقه وقت بگذارید و حسابوکتاب آن ماه را ببندید:

- مطمئن شوید همهٔ تراکنشهای ماه وارد و دستهبندی شدهاند

- بررسی کنید ماندهٔ حسابهای داخل سیستم با ماندههای واقعی بانک برابر باشد

- برای هر دسته، هزینهٔ برنامهریزیشده را با هزینهٔ واقعی مقایسه کنید

- پیشبینی چند ماه آینده را بر اساس چیزهایی که یاد گرفتهاید بهروز کنید

مرور ماهانه همان جایی است که بینش واقعی به دست میآید. در این مرحله الگوهایی را میبینید که قبلاً متوجهشان نشده بودید: اشتراکی که یادتان رفته، دستهای که همیشه از بودجه جلو میزند، یا منبع درآمدیای که بیشتر از چیزی که فکر میکردید فصلی است.

یک مثال واقعی

Kirill Markin، نگهدارندهٔ Expense Budget Tracker، بیش از پنج سال است که دقیقاً از همین روش برای شرکتهایش و امور مالی شخصی خودش استفاده میکند. او مقالهٔ مفصلی هم دربارهٔ شیوهٔ کار خودش نوشته است: چطور با کمک هوش مصنوعی هزینههای حسابهای بانکی و بودجهام را مدیریت میکنم.

خلاصهٔ ماجرا این است: او هفتهای یک بار صورتحسابهای بانکی را به یک عامل هوش مصنوعی میدهد، عامل همهچیز را دستهبندی میکند و ماندهها را میسنجد، و او هم یک پیشبینیِ غلتان ۱۲ ماهه نگه میدارد که بر اساس آن تصمیمهای واقعی مالی میگیرد. این روش از زمانی شروع شد که یک مشاور مالی به او نشان داد شرکتها چطور بودجهریزی میکنند و او همان رویکرد را برای پول شخصی خودش به کار برد.

شروع کار

میتوانید با یک صفحهگسترده شروع کنید. ردیفها را بسازید، ستونها را تعیین کنید و عددها را وارد کنید. همین کار ساده بهتنهایی نگاه شما به پول را عوض میکند.

اگر از همان ابتدا یکپارچگی با هوش مصنوعی و پشتیبانی از چند ارز را میخواهید، Expense Budget Tracker رایگان و متنباز است. میتوانید از نسخهٔ میزبانیشده استفاده کنید یا آن را روی سرورهای خودتان خودتان میزبانی کنید.

ابزار مهم است، اما عادت مهمتر است. یک روش را انتخاب کنید، هر تراکنش را دستهبندی کنید، پیشبینیتان را زنده نگه دارید و هر ماه آن را مرور کنید. کل ماجرا همین است.