Как управлять личным бюджетом с помощью категорий расходов

Большинство людей отслеживают свои траты уже постфактум. Они открывают банковское приложение, листают транзакции и пытаются понять, куда ушли деньги. К этому моменту деньги уже ушли.

Более сильный подход — тот, которым компании пользуются десятилетиями: категоризировать каждую транзакцию, сравнивать факт с планом и поддерживать скользящий прогноз. Звучит как много работы. При правильной настройке это занимает около 10 минут в неделю.

Начните с категорий, которые соответствуют вашей жизни

Каждая транзакция должна иметь категорию. Не "разное". Не "другое". А настоящий ярлык, который объясняет, на что были потрачены деньги.

Хороший стартовый набор для большинства людей:

Доход: Зарплата, Фриланс, Побочные проекты, Полученные подарки

Фиксированные расходы: Аренда, Коммунальные, Страховка, Подписки

Повседневные траты: Продукты, Кафе и рестораны, Транспорт, Кофе

Образ жизни: Одежда, Развлечения, Здоровье, Поездки

Планирование: Будущие налоги, Крупные покупки, Сбережения, Emergency fund

Переводы: Движение денег между вашими собственными счетами

Вам не нужно 50 категорий с первого дня. Начните с 10-15, которые покрывают 90% ваших трат. Добавляйте новые только тогда, когда замечаете, что деньги начинают скапливаться в одной слишком общей категории.

Самое важное: каждая транзакция получает категорию. Без исключений. Если вы пропускаете "мелкие" покупки, ваши числа перестают сходиться, а вместе с ними теряется доверие ко всей системе.

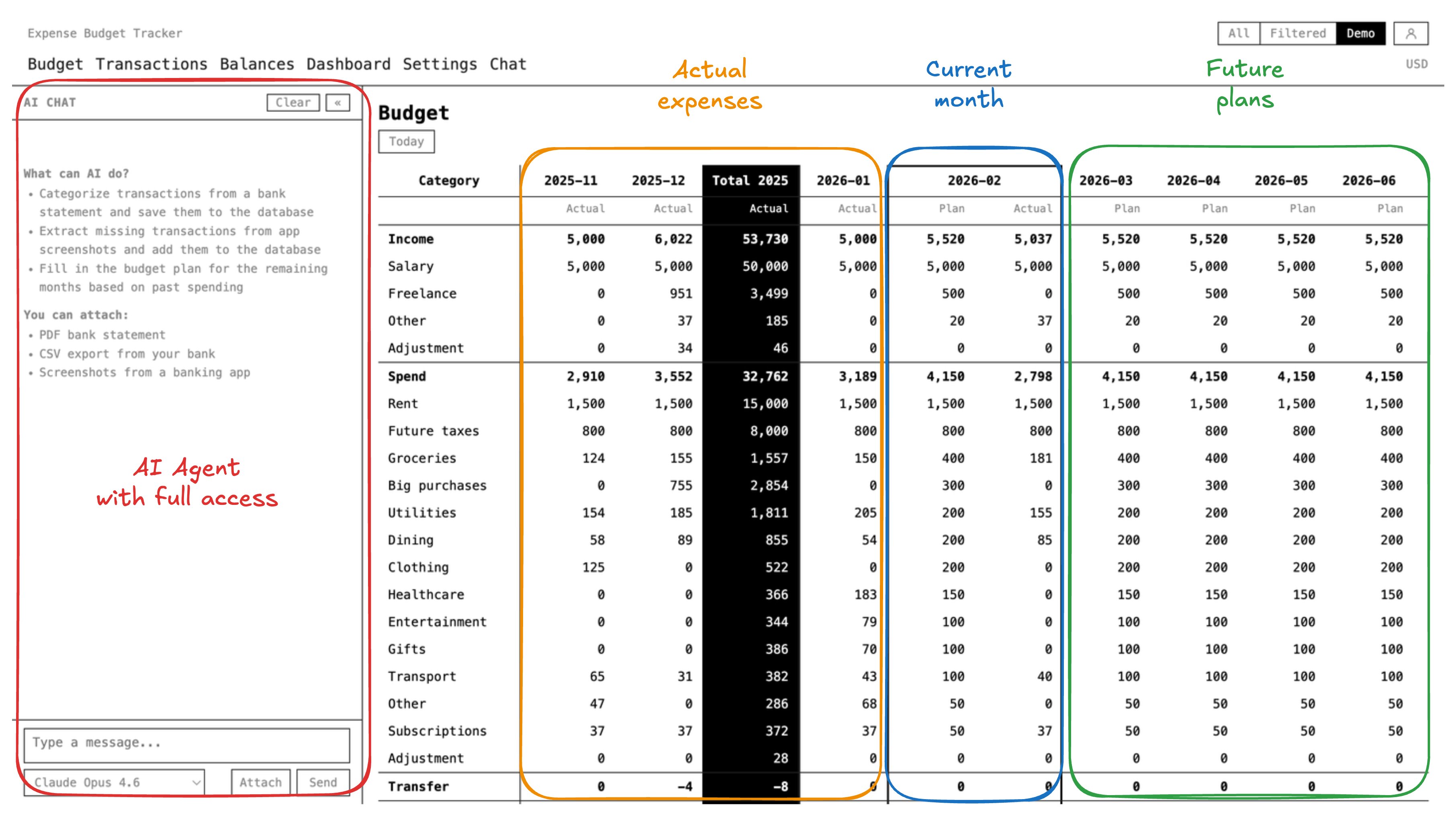

Стройте бюджетную таблицу, а не просто трекер трат

Отслеживать уже потраченное полезно, но этого недостаточно. Реальная ценность — в планировании вперед.

Таблица личного бюджета работает так:

- Строки = ваши категории (аренда, продукты, зарплата и так далее)

- Столбцы = месяцы (январь, февраль, март и дальше)

- Прошлые месяцы показывают фактические числа — что реально произошло

- Текущий месяц показывает факт рядом с планом, чтобы было видно, где вы сейчас

- Будущие месяцы — это прогноз: ожидаемый доход, плановые расходы, прогнозные остатки

Когда все суммируется по категориям и месяцам, вы получаете одно число на каждый будущий месяц: сколько денег у вас будет. Можно пролистать вперед и увидеть, имеет ли смысл крупная покупка в сентябре — или лучше подождать до ноября, когда прогноз покажет больше пространства.

Именно так компании и планируют свои финансы. Финансовый директор не просто смотрит на расходы прошлого месяца. Он поддерживает скользящий прогноз, регулярно его обновляет и принимает решения на основе прогнозных чисел. Нет никакой причины, по которой вы не можете делать то же самое для себя.

Используйте AI для скучной части работы

Ручной ввод транзакций убивает большинство budgeting-привычек. Вы делаете это две недели, потом заняты, пропускаете несколько дней, и к концу месяца backlog уже кажется слишком большим, чтобы догнать.

AI-агенты могут взять эту часть на себя. Workflow такой:

- Выгрузите банковские выписки — CSV, PDF или даже сделайте скриншот банковского приложения

- Передайте файл AI-агенту, у которого есть доступ к вашей budgeting-системе

- Агент читает каждую транзакцию, назначает категорию и записывает ее

- Вы тратите несколько минут на проверку — исправляете категории, если AI где-то ошибся

- Агент проверяет, что балансы счетов совпадают с банком

Вместо часа data entry в неделю вы тратите около 10 минут на ревью того, что AI уже сделал.

Работайте с несколькими валютами без лишней ручной работы

Если у вас есть счета в разных валютах — а это обычная ситуация для тех, кто живет за границей или международно фрилансит, — каждая транзакция должна сохраняться в исходной валюте. Конвертация должна происходить во время отображения с использованием дневных курсов.

Не конвертируйте все вручную в одну валюту в момент ввода. Курсы меняются, и вы потеряете точность. Сохраняйте исходную сумму и дайте системе делать математику тогда, когда вам нужны totals.

Закрывайте месяц каждый месяц

В конце каждого месяца выделяйте 15-20 минут, чтобы "закрыть" его:

- Убедитесь, что все транзакции за месяц внесены и категоризированы

- Проверьте, что балансы счетов в системе совпадают с реальными банковскими балансами

- Сравните план и факт по каждой категории

- Обновите прогноз на следующие несколько месяцев на основе того, что узнали

Именно в этом ежемесячном обзоре появляется настоящая польза. Вы заметите паттерны, которые раньше не видели: подписку, о которой забыли, категорию, которая постоянно вылезает за бюджет, или поток дохода, который более сезонный, чем вам казалось.

Реальный пример

Кирилл Маркин, мейнтейнер Expense Budget Tracker, использует эту методологию уже более пяти лет — и для своих компаний, и для личных финансов. Он подробно описал свой подход в статье: How I Use AI to Handle My Expenses from Bank Accounts and Budget.

Короткая версия такая: раз в неделю он передает банковские выписки AI-агенту, агент категоризирует все и сверяет балансы, а сам Кирилл ведет скользящий прогноз на 12 месяцев вперед и использует его для реальных финансовых решений. Подход начался с того, что финансовый консультант показал ему, как бюджетирование устроено в компаниях, а дальше он просто применил ту же логику к своим личным деньгам.

С чего начать

Можно начать с таблицы. Создайте строки с категориями, столбцы с месяцами и начните заполнять числа. Уже одно это изменит ваш взгляд на деньги.

Если хотите получить AI-интеграцию и поддержку нескольких валют из коробки, Expense Budget Tracker — бесплатный и open-source. Можно использовать хостинговую версию или развернуть его самостоятельно на собственных серверах.

Инструмент важен меньше, чем привычка. Выберите что-то, категоризируйте каждую транзакцию, поддерживайте прогноз и пересматривайте его каждый месяц. В этом и состоит вся система.