如何用支出分类管理个人预算

大多数人是在事后追踪支出。他们打开银行 App,往下翻交易记录,再努力回忆钱到底花去了哪里。到了那个时候,钱早就已经走了。

更好的做法,其实是公司用了很多年的那套:给每笔交易分类,把实际结果和计划对比,并维持一份滚动预测。听起来工作量很大,但如果设置得对,每周大概只需要 10 分钟。

从真正符合你生活的分类开始

每一笔交易都需要一个分类。不是“杂项”,不是“其他”,而是一个真正能说明这笔钱为什么花出去的标签。

对大多数人来说,一个不错的起始集合是:

收入: 工资、自由职业、副业收入、收到的礼物

固定成本: 房租、水电、保险、订阅

日常支出: 杂货、外食、交通、咖啡

生活方式: 衣物、娱乐、医疗、旅行

规划类: 未来税金、大额采购、储蓄、紧急预备金

转账: 自己账户之间的资金移动

你不需要第一天就准备 50 个分类。先从能覆盖 90% 支出的 10 到 15 个分类开始。等你发现某个“兜底桶”里开始越积越多,再补更多分类。

最重要的是:每一笔交易都要分到一个分类里。没有例外。如果你开始跳过那些“金额很小”的支出,数字最终就对不上,你也会慢慢失去对整套系统的信任。

建一张预算表,而不只是支出追踪器

只追踪你已经花掉的钱当然有用,但远远不够。

真正的价值在于提前规划。

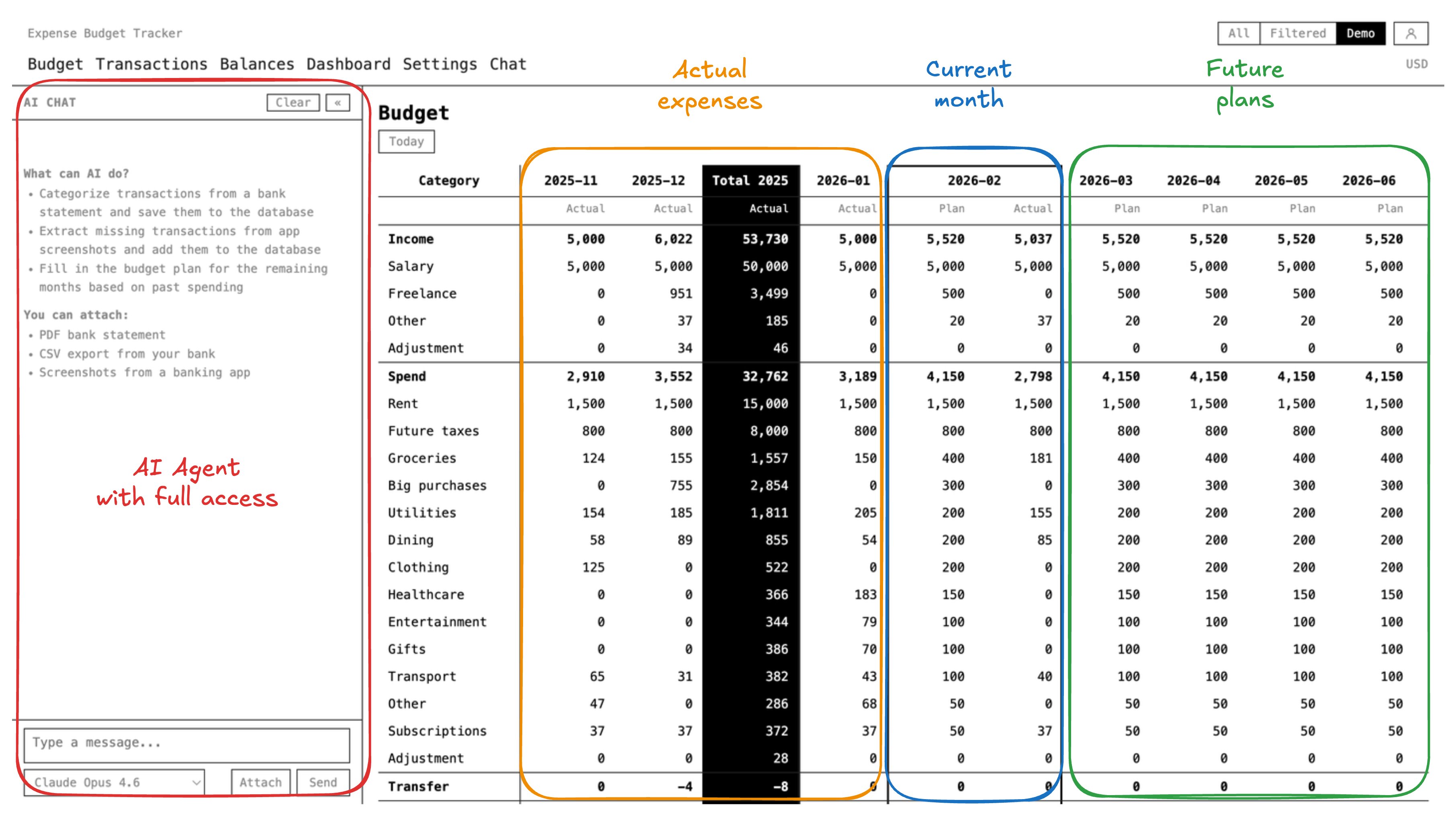

一张个人预算表大概长这样:

- 行 = 你的分类(房租、杂货、工资等等)

- 列 = 月份(从 1 月到 12 月,甚至更往后)

- 过去的月份显示实际发生的数字

- 当前月份同时显示计划和实际,让你知道自己处在什么位置

- 未来月份显示预测:预期收入、计划支出、预计余额

当分类和月份都能正确汇总时,你就能得到未来每个月的一个关键数字:你会剩下多少钱。你可以往后滚,看看 9 月的大额购买是否合理,还是应该等到 11 月,那时候预测里的空间会更大。

这正是公司规划财务的方式。CFO 不会只看上个月花了多少,他们会维护一份滚动预测,持续更新,并根据预测结果做决定。没有任何理由说明你不能把同样的方法用在个人财务上。

用 AI 处理最无聊的部分

手动录入交易,是大多数预算习惯最终夭折的地方。你认真做了两周,接着开始忙,漏掉几天,到了月底时堆积起来的事情已经让人不想补。

AI 代理可以把这部分接管过去。工作流大概是这样:

- 导出银行账单,可以是 CSV、PDF,甚至直接截手机银行界面

- 把文件丢给一个能访问你预算系统的 AI 代理

- 代理逐条读取交易、分配分类并写入系统

- 你花几分钟复核一下,把 AI 分错的少数分类纠正回来

- 代理再检查系统里的账户余额是否和银行一致

原本每周一小时的数据录入,会变成 10 分钟左右的复核。

处理多币种时,不要额外给自己制造工作

如果你持有不同货币的账户,这对长期在国外生活或接国际自由职业的人来说很常见,那么每笔交易都应该保留原始货币。换算只在展示和报表层发生,用每日汇率来处理。

不要在录入时手工把一切换算成一种货币。汇率会变化,而且你会失去准确性。把原始金额保存下来,等你真正需要看总额时,再让系统替你做数学。

每个月都做一次月结

在每个月结束时,留 15 到 20 分钟来“结账”:

- 确认这个月所有交易都已经录入并分类

- 检查系统里的账户余额是否和真实银行余额一致

- 对照每个分类,比较计划支出和实际支出

- 根据这个月学到的内容,更新接下来几个月的预测

真正的洞察通常都发生在这个月结里。你会看到以前没注意到的模式,比如一项忘记的订阅、某个总是超预算的分类,或者某条收入流其实比你想象中更季节性。

一个真实例子

Expense Budget Tracker 的维护者 Kirill Markin,已经用这套方法管理自己的公司和个人财务超过 5 年。他还详细写过自己的工作流:How I Use AI to Handle My Expenses from Bank Accounts and Budget。

简短版是这样的:他每周把银行账单丢给一个 AI 代理,代理负责分类与余额核对,而他则维护一份滚动 12 个月预测,并用它来做真实的财务决策。这套方法最初来自一位财务顾问向他展示公司如何做预算,而他只是把同样的方法搬到了自己的个人财务上。

如何开始

你完全可以先从表格开始。创建行(分类)、列(月份),然后开始填数字。光是这一步,就会改变你看待金钱的方式。

如果你想开箱就有 AI 集成和多币种支持,Expense Budget Tracker 是免费且开源的。你可以直接使用托管版,也可以在自己的服务器上 self-host。

工具的重要性没有习惯高。选一个能用的工具,给每笔交易分类,维护预测,并按月回顾。这整套系统也就这些。