كيف تعيد ضبط ميزانيتك بعد تجاوز الإنفاق في 2026: تعافَ من دون أن تبدأ من الصفر

تجاوزت ميزانيتك هذا الشهر أو خرجت بعض الفئات عن السيطرة؟ إليك طريقة عملية لإعادة ضبط الميزانية في 2026: راجع آخر 30 إلى 90 يومًا، وافصل بين التجاوزات العابرة والتسريبات المتكررة، وغطِّ الإنفاق الزائد بنقد حقيقي، ثم أعد بناء الشهر القادم من دون دراما ولا شعور بالذنب.

أسبوع واحد سيئ قادر على جعل الميزانية كلها تبدو كأنها كانت كذبة من البداية. ارتفعت فاتورة البقالة، والأكل خارج المنزل خرج عن المسار، وفاتورة سنوية ظهرت في أسوأ توقيت ممكن، وفجأة صار الشهر كله يبدو وكأنه انتهى. هنا يبدأ كثير من الناس بالبحث عن كيف تعيد ضبط ميزانيتك.

ليس لأنهم يحتاجون إلى شخصية مالية جديدة.

بل لأنهم يحتاجون إلى طريقة للتعافي من تجاوز الإنفاق من دون حذف الفئات، أو فتح جدول جديد، أو التصرف وكأن هذا الشهر لم يحدث أصلًا.

وهذا في الغالب هو الاتجاه الصحيح. إعادة ضبط الميزانية بعد تجاوز الإنفاق تنجح أكثر عندما تبدو كأنها عملية إصلاح، لا انفصالًا دراميًا عن أرقامك.

تجاوز الإنفاق لا يعني تلقائيًا أن الميزانية فشلت

هذا التفريق أهم مما يبدو.

أحيانًا جاء تجاوز الإنفاق لأن الخطة كانت متفائلة أكثر من اللازم. وأحيانًا لأن الفئة نفسها كانت ضبابية. وأحيانًا لأن الحياة ضربت كلها دفعة واحدة:

- سفر طارئ بسبب ظرف عائلي

- شهر أصعب من المعتاد في البقالة

- التزامات اجتماعية متتالية

- تجديد سنوي نسيته تمامًا

- إنفاق بدافع التوتر بدا منطقيًا لعشر دقائق تقريبًا

أي إعادة ترتيب للميزانية بعد إنفاق زائد يجب أن تبدأ بالفصل بين هذه الحالات. إذا وصفتها كلها بأنها "قلة انضباط"، فستفوتك المشكلة الحقيقية. الهدف ليس تبرير الشهر. الهدف أن تعرف هل ما حدث كان:

- تجاوزًا لمرة واحدة

- تسريبًا يتكرر

- مشكلة في التدفق النقدي

- مشكلة في تصميم الفئة

- سلوكًا يحتاج إلى احتكاك أكبر قبل الشراء

هذه نقطة بداية أفضل بكثير من جلد الذات بسبب الميزانية.

ابدأ بآخر 30 إلى 90 يومًا، لا بأسوأ أسبوع فقط

كثير من محاولات إعادة ضبط الميزانية الشهرية تنهار هنا. ينظر الناس إلى شهر مؤلم واحد، يذعرون، ثم يبدؤون بإعادة كتابة نصف النظام. وبعدها يكتشفون أن الشهر التالي يحمل نقاط الضغط نفسها لأن فترة المراجعة كانت قصيرة جدًا.

الأفضل أن تنظر إلى آخر 30 إلى 90 يومًا. ثلاثون يومًا تخبرك بما حدث الآن. وتسعون يومًا تخبرك هل هذا الشيء يتكرر فعلًا.

اسحب سجل المعاملات الحقيقي من كل حساب لمس هذا الشهر:

- الحساب الجاري

- حسابات الادخار إذا نقلت منها مالًا لتغطية الإنفاق

- بطاقات الائتمان

- الحسابات النقدية إذا كنت تستخدمها كثيرًا

- الحسابات المنزلية أو المشتركة

إذا كانت البيانات مبعثرة، فاستوردها أولًا. هذا الجزء يصبح أسهل بكثير عندما تنظر إلى معاملات فعلية بدلًا من محاولة إعادة بناء الشهر من الذاكرة:

وإذا أردت مسار التشخيص الكامل، فمقالة كيف تُجري تدقيقًا لإنفاقك في 2026 تدخل أعمق في جانب المراجعة. الفرق هنا أن إعادة ضبط الميزانية لا تسأل فقط أين ذهب المال. بل تقرر أيضًا كيف يجب أن يتعافى الشهر القادم.

افصل بين التجاوزات العابرة والتسريبات المتكررة

هذه هي الغاية من المراجعة أصلًا. ليس كل تجاوز لفئة يستحق رد الفعل نفسه، لذلك من المفيد تقسيم الضرر إلى مجموعتين.

تجاوزات لمرة واحدة

هذه فئات خرجت عن الحدود لسبب حقيقي ومحدد وليس من المتوقع أن يتكرر الشهر القادم:

- سفر طارئ

- فاتورة طبية

- شهر هدايا أكبر من المعتاد

- تجديد سنوي نسيت أن تجهز له مسبقًا

- موجة مؤقتة من مشتريات المنزل بعد انتقال أو استضافة ضيوف

التجاوزات العابرة تحتاج عادة إلى تمويل، لا إلى إعادة تصميم كاملة للفئة.

تسريبات متكررة

هذه هي الفئات التي تتصرف كل شهر وكأن السلوك نفسه مفاجأة جديدة:

- البقالة تتجاوز الهدف ثلاثة أشهر متتالية

- الأكل خارج المنزل يبدو "معقولًا" حتى الأسبوع الثالث من كل شهر

- الاشتراكات تتراكم بهدوء

- مستلزمات المنزل تختبئ داخل البقالة

- النقل يرتفع كلما صار الجدول مزدحمًا

هنا يتحول سؤال كيف أتعافى بعد تجاوز الميزانية إلى عمل فعلي على الفئات.

إذا كانت الفئة نفسها تخسر المعركة نفسها باستمرار، فإما أن الرقم خاطئ، أو الفئة خاطئة، أو القاعدة غائبة.

غطِّ الإنفاق الزائد بنقد حقيقي، لا بحركات تجميل داخل الفئات

هذا الجزء ليس ممتعًا، لكنه مهم جدًا. إذا تجاوزت الإنفاق، فالخطوة التالية هي أن توضح من أين جاء المال فعلًا، لا من أين كنت تتمنى أن يأتي.

هذا يعني تحديد مصدر حقيقي واحد:

- مال موجود أصلًا في الحساب الجاري

- مال نُقل من فئة اختيارية ستُخفَّض فعلًا

- مال سُحب من صندوق ادخار لأن الأولوية تغيّرت

- مال مأخوذ من احتياطي نقدي عام

إذا لم يكن هذا النقد موجودًا، فالتجاوز لم يُغطَّ. بل تم تأجيله فقط.

هنا تتحول الميزانية إلى قصة على الورق فقط. جدول الميزانية يقول إن الشهر نجا. الأرصدة تقول شيئًا مختلفًا. ثم يبدأ الشهر التالي أضعف مما توقعت، ويبدأ النظام كله بالشعور بأنه غير عادل.

وإذا كان "الاحتياطي" الذي تستخدمه هو في الحقيقة مال الطوارئ، فكن صريحًا في ذلك أيضًا. السحب من مال الطوارئ لتغطية تجاوز عادي قد يكون ضروريًا أحيانًا، لكنه يجب أن يظهر كتنازل واضح، لا كتسوية خفية في الخلفية:

أرى أن هذه أبسط قاعدة في إعادة ضبط الميزانية بعد تجاوز الإنفاق: الإنفاق الزائد يجب أن يُغطى بنقد حقيقي، أو يُعاد حجمه في الخطة، أو يُعترف به كضغط ديون.

وما عدا ذلك فهو مجرد مكياج محاسبي.

أعد ضبط الفئات التي تنكسر دائمًا في المكان نفسه

هنا يبالغ الناس عادة في التصحيح. يمر شهر سيئ واحد، فيضاعفون نصف الميزانية. وهذا غالبًا يخلق مشكلة جديدة: الخطة تصبح فضفاضة أكثر من اللازم بحيث لا تعود موثوقة.

إعادة الضبط الأفضل تكون أصغر وأكثر تحديدًا.

ابحث عن الفئات التي تحتاج إلى واحد من هذه التعديلات:

الفئة تحتاج إلى رقم أكبر

إذا كانت البقالة تنتهي عادة قرب 600 وما زالت الفئة مضبوطة على 450، فهذه ليست مسألة انضباط. هذه أرقام غير صادقة ترتدي شكل خطة.

الفئة تحتاج إلى حدود أوضح

"التسوق" و"متفرقات" مشهورتان بابتلاع كل شيء لا يريد أحد أن يصنفه بوضوح.

قسّم الفئات عندما لا يقودك الرقم إلى قرار. مستلزمات المنزل، والهدايا، والأكل خارج المنزل، والإنفاق الشخصي، والاشتراكات غالبًا تصبح أوضح بسرعة عندما تتوقف عن الاختباء داخل تسميات فضفاضة.

الفئة تحتاج إلى طريقة تمويل أفضل

بعض الفئات ليست أصلًا فئات "تجاوز إنفاق". بل هي فئات متغيرة أو غير منتظمة جرى إجبارها على رقم شهري ثابت.

وهنا تساعد هذه المقالة المرافقة:

الهدف من إعادة ضبط الميزانية الشهرية ليس أن تجعل كل الفئات أكثر صرامة. بل أن تجعلها أكثر صدقًا.

إذا ظهر الإنفاق الاندفاعي، فاجعل تخريب الشهر القادم أصعب قليلًا

هذا الجزء يستحق مساحة منفصلة، لأن التعافي من الإنفاق الاندفاعي لا يُحل بإعادة تسمية فئة فقط. عندما يأتي تجاوز الإنفاق من التوتر، أو الملل، أو الإرهاق، أو أسبوع سيئ من الأخبار، فالمشكلة هنا جزئيًا سلوكية وجزئيًا عملية.

أنا لا أحب التعامل مع هذا كحكاية أخلاقية. أفضل اعتباره مشكلة احتكاك.

وقد يعني ذلك عمليًا:

- خفض المبلغ الاختياري المتاح للأسبوعين القادمين بدلًا من الشهر كله

- نقل جزء من النقد بعيدًا عن حساب الإنفاق اليومي

- مراجعة الفئة في منتصف الأسبوع بدلًا من آخر الشهر فقط

- فصل "إنفاق الترفيه" عن "أنفقت لأن يومي كان سيئًا"

- كتابة قاعدة واحدة واضحة للمشتريات التي تتجاوز حدًا معينًا

أنت لا تحتاج إلى تحدي "الامتناع التام عن الإنفاق" إلا إذا كان ذلك مفيدًا لك فعلًا.

معظم الناس ينجحون أكثر مع ميزانية يصعب الانجراف داخلها بلا انتباه، ويسهل فهمها أثناء الشهر.

أعد بناء الشهر القادم قبل أن يبدأ

هذه هي الخطوة التي تجعل إعادة الضبط تثبت على أرض الواقع. لا تنتظر حتى يكون الشهر التالي قد بدأ فعلًا.

قبل أن يبدأ، قرر خمسة أشياء:

- أي الفئات التي تجاوزت الميزانية كانت حالة لمرة واحدة ويمكن أن تعود إلى الطبيعي.

- أي الفئات تحتاج إلى تعديل دائم في الرقم.

- أي الفئات تحتاج إلى حدود أوضح أو اسم مختلف.

- أي التحويلات أو تحركات النقد يجب أن تتم قبل بدء الصرف.

- أي قاعدة أو قاعدتين للإنفاق هما الأهم في الشهر القادم.

هذا يكفي. لا تحتاج إلى إعادة اختراع كاملة لأنك تجاوزت الميزانية. أنت تحتاج فقط إلى نسخة من الشهر القادم لا تعيد نمط الفشل نفسه فورًا.

وإذا كان الهدف الأكبر هو أن تبني مساحة تنفس إضافية حتى لا تتحول الأشهر السيئة إلى سلسلة متصلة، فاقرأ هذه المقالة بعد ذلك:

تلك المقالة تتعلق ببناء الاحتياط. أما هذه المقالة فتتعلق بتثبيت الشهر الذي يأتي مباشرة بعد الضربة.

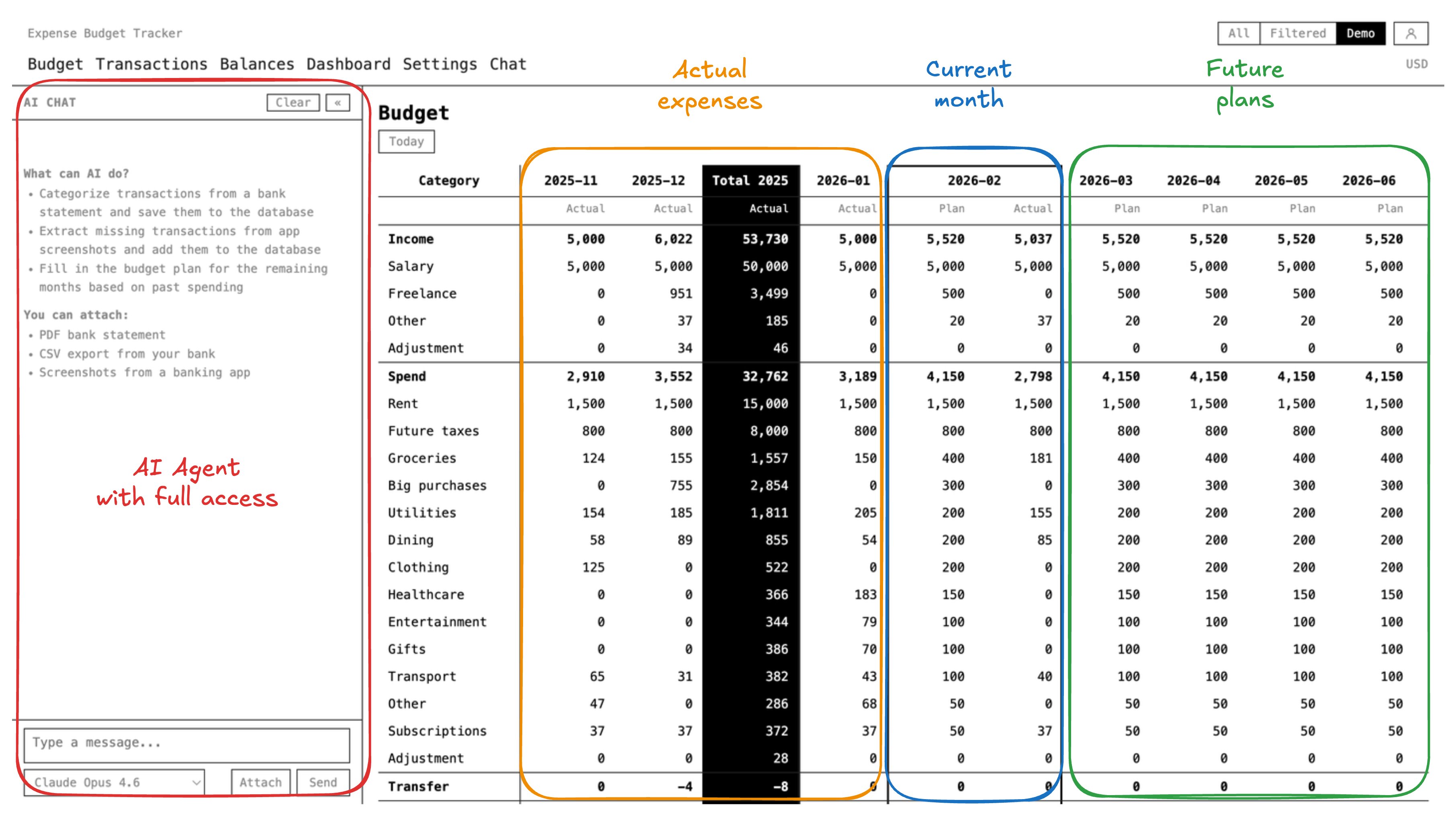

أين يفيد Expense Budget Tracker في هذا المسار

Expense Budget Tracker مناسب جدًا لعملية إعادة ضبط الميزانية لأن المنتج يوفّر أصلًا العناصر التي تجعل قرارات التعافي أكثر قابلية للثقة:

- شبكة ميزانية شهرية تُظهر المخطط مقابل الفعلي على مستوى الفئات

- أرصدة عبر الحسابات حتى تظل الميزانية والوضع النقدي مرتبطين

- تحويلات بين حساباتك تُعامل كتحويلات فعلية لا كمصروفات وهمية

- لوحات متابعة تساعدك على رؤية أين انحرف الشهر فعلًا

- مسارات لاستيراد الكشوف عندما يكون سجل المعاملات موزعًا بين تطبيقات وملفات

- تخطيط للأشهر المقبلة حتى تعيد بناء الشهر التالي قبل أن يبدأ

- سجل تدقيق يُظهر تغييرات الميزانية بدلًا من إخفائها

- دعم لعدة حسابات ومساحات عمل مشتركة عندما لا يكون المال في مكان واحد

هذه المجموعة مهمة لأن سؤال كيف تعيد ضبط ميزانيتك لا يتعلق أساسًا بكتابة قائمة جديدة من الأرقام. بل يتعلق بأن ترى:

- ما الذي تغيّر

- ما مقدار النقد المتاح فعلًا

- أي الفئات فيها خلل بنيوي

- هل الشهر القادم أكثر واقعية من السابق

إذا لم يستطع النظام أن يريك انحراف الفئات وحقيقة الأرصدة معًا، فسيظل التعافي ضبابيًا.

القاعدة المفيدة

إذا تجاوزت ميزانيتك، فلا تبدأ من الصفر.

راجع آخر 30 إلى 90 يومًا، وافصل بين التجاوزات العابرة والتسريبات المتكررة، وغطِّ الإنفاق الزائد بنقد حقيقي، ثم أعد ضبط الفئات التي تواصل الكذب.

بعدها ابنِ الشهر القادم قبل أن يصل.

هذه هي إعادة ضبط الميزانية بعد تجاوز الإنفاق باختصار. دراما أقل، إصلاح أكثر، وفرصة أفضل لأن لا يبدأ الشهر القادم بالفوضى نفسها.