Cómo reajustar tu presupuesto después de gastar de más en 2026: recupérate sin empezar de cero

¿Te pasaste este mes o reventaste varias categorías? Aquí tienes un reajuste presupuestario práctico para 2026: revisa los últimos 30 a 90 días, separa los desajustes puntuales de las fugas recurrentes, cubre el exceso con dinero real, ajusta categorías y reconstruye el mes siguiente sin drama financiero.

Una semana fea puede hacer que todo un presupuesto parezca mentira. El supermercado se disparó, comer fuera se te fue de las manos, te cayó una factura anual en el peor momento posible y ahora sientes que el mes está perdido. Ahí suele empezar la búsqueda de cómo reajustar tu presupuesto.

No porque necesites convertirte en otra persona con el dinero, sino porque necesitas recuperarte después de gastar de más sin borrar categorías, empezar otra hoja de cálculo o fingir que el mes nunca ocurrió.

Ese instinto es bueno. Un reajuste presupuestario después de gastar de más funciona mejor cuando se parece más a una reparación que a una ruptura dramática con tus propios números.

Gastar de más no significa automáticamente que el presupuesto fracasó

Esta diferencia importa más de lo que parece. A veces te pasas porque el plan era demasiado optimista. A veces la categoría estaba mal definida. A veces la vida decidió venir toda junta:

- un viaje por un problema familiar

- un mes más caro en el supermercado

- varios gastos sociales seguidos

- una renovación anual que habías olvidado

- gasto por estrés que tuvo sentido durante unos diez minutos

Un reinicio financiero después de gastar de más útil empieza separando esos casos. Si llamas a todo "falta de disciplina", te pierdes la solución real. La meta no es demostrar que el mes estaba bien. La meta es entender si tuviste:

- un desajuste puntual

- una fuga recurrente

- un problema de flujo de caja

- un problema de categorías

- un problema de comportamiento que necesita más fricción

Ese punto de partida es bastante mejor que la culpa presupuestaria.

Empieza por los últimos 30 a 90 días, no solo por la peor semana

Muchos intentos de reajuste mensual del presupuesto se tuercen aquí. La gente mira un solo mes doloroso, entra en pánico y reescribe medio sistema. Luego el mes siguiente repite exactamente los mismos puntos de presión porque la ventana de revisión era demasiado corta.

Yo usaría los últimos 30 a 90 días. Treinta días te muestran lo que acaba de pasar. Noventa días te dicen si sigue pasando.

Trae el historial real de movimientos de cada cuenta que tocó ese mes:

- cuenta corriente

- ahorros, si moviste dinero para rescatar el gasto

- tarjetas de crédito

- efectivo, si lo usas mucho

- cuentas compartidas del hogar

Si los datos están dispersos, impórtalos primero. Esta parte es bastante más fácil cuando miras movimientos reales en lugar de intentar reconstruir el mes de memoria:

Si quieres un flujo de diagnóstico más amplio, Cómo hacer una auditoría de gastos en 2026 entra más a fondo en la parte de revisión. La diferencia aquí es que un reajuste presupuestario no solo pregunta adónde se fue el dinero. También decide cómo debería recuperarse el próximo mes.

Separa los desajustes puntuales de las fugas recurrentes

Ese es el sentido de la revisión. No toda categoría pasada de presupuesto merece la misma respuesta, así que yo dividiría el daño en dos montones.

Desajustes puntuales

Son categorías que se dispararon por una razón real, concreta y poco probable de repetirse el mes que viene:

- un viaje de emergencia

- una factura médica

- un mes con más regalos de lo habitual

- una renovación anual que olvidaste preparar antes

- una racha temporal de compras para la casa después de una mudanza o de recibir visitas

Los desajustes puntuales suelen necesitar financiación, no un rediseño completo de la categoría.

Fugas recurrentes

Son categorías que siguen actuando como si les sorprendiera el mismo comportamiento:

- supermercado por encima del objetivo tres meses seguidos

- comer fuera parece "bastante bien" hasta la tercera semana de cada mes

- las suscripciones se van acumulando en silencio

- productos del hogar escondidos dentro del supermercado

- transporte alto cada vez que la agenda se complica

Aquí es donde cómo recuperarte después de gastar de más se convierte en trabajo de categorías.

Si la misma categoría sigue perdiendo la misma pelea, el número está mal, la categoría está mal o falta una regla.

Cubre el exceso con dinero real, no con malabares entre categorías

Esta es la parte menos glamurosa, y pesa bastante. Si has gastado de más, el siguiente paso es mostrar de dónde salió de verdad ese dinero, no de dónde te gustaría que hubiera salido.

Eso significa identificar una fuente real:

- dinero que ya está en la cuenta corriente

- dinero movido desde una categoría discrecional que de verdad se va a recortar

- dinero sacado de un fondo de previsión porque cambió la prioridad

- dinero tomado de un colchón general de efectivo

Si ese dinero no existe, la categoría no quedó cubierta. Solo quedó aplazada.

Aquí es donde los presupuestos se vuelven ficción. La cuadrícula dice que el mes sobrevivió. Los saldos cuentan otra cosa. Entonces el mes siguiente empieza más débil de lo esperado y todo el sistema parece injusto.

Si tu "colchón" en realidad es dinero de emergencia, conviene ser igual de honesto. Tirar del fondo de emergencia para cubrir gasto normal a veces es necesario, pero debería verse como una decisión explícita, no como una limpieza invisible:

Creo que esta es la regla más limpia en un reajuste presupuestario después de gastar de más: el exceso debe cubrirse con dinero real, ajustarse en el plan o reconocerse como presión de deuda.

Cualquier otra cosa es maquillaje contable.

Ajusta las categorías que siempre fallan en el mismo punto

Aquí es donde mucha gente sobrerreacciona. Tienen un mes malo y duplican medio presupuesto. Eso suele crear otro problema: el nuevo plan se vuelve demasiado flojo como para confiar en él.

Un mejor reajuste es más pequeño y más específico.

Busca categorías que necesiten una de estas correcciones:

La categoría necesita una cifra mayor

Si el supermercado ha estado rondando 600 y la categoría sigue en 450, eso no es disciplina. Eso es ficción con calendario.

La categoría necesita un límite más claro

"Compras" y "varios" son famosas por absorber todo lo que nadie quiere clasificar con honestidad.

Divide categorías cuando la cifra no te lleva a una decisión. Productos del hogar, regalos, comer fuera, gasto personal y suscripciones suelen aclararse rápido en cuanto dejan de esconderse dentro de etiquetas vagas.

La categoría necesita otra forma de financiarse

Algunas categorías ni siquiera son de "gastar de más". Son categorías variables o irregulares obligadas a encajar en una cifra plana mensual.

Ahí es donde ayuda esta guía complementaria:

El objetivo de un reajuste mensual del presupuesto no es volver todas las categorías más estrictas. Es volverlas más honestas.

Si apareció el doom spending, haz que el mes siguiente sea más difícil de descarrilar

Esta parte merece su propio espacio porque la recuperación tras el doom spending no se resuelve renombrando una categoría. Cuando el gasto de más viene del estrés, del aburrimiento, del cansancio o de una racha rara de malas noticias, el problema presupuestario es en parte mecánico y en parte de comportamiento.

Yo no lo trataría como una lección moral. Lo trataría como un problema de fricción.

Un reajuste práctico podría significar:

- bajar el importe discrecional disponible durante las próximas dos semanas en lugar de recortar todo el mes

- mover efectivo extra fuera de la cuenta de gasto diario

- revisar la categoría a mitad de semana y no solo al final del mes

- separar "gasto por diversión" de "gasto porque tuve un día horrible"

- escribir una regla explícita para compras por encima de cierto importe

No necesitas un reto dramático de no gastar nada, salvo que de verdad te sirva.

La mayoría de la gente funciona mejor con un presupuesto un poco más difícil de descontrolar en piloto automático y bastante más fácil de leer en tiempo real.

Reconstruye el mes siguiente antes de que empiece

Esta es la parte que hace que el reajuste se mantenga. No esperes a que el siguiente mes ya esté en marcha.

Antes de que empiece, decide cinco cosas:

- Qué categorías fuera de presupuesto fueron puntuales y pueden volver a la normalidad.

- Qué categorías necesitan un cambio permanente de cifra.

- Qué categorías necesitan límites más claros o un nombre distinto.

- Qué transferencias o movimientos de efectivo deben ocurrir antes de empezar a gastar.

- Cuáles serán la una o dos reglas de gasto más importantes el próximo mes.

Con eso basta. No necesitas reinventarlo todo porque te hayas pasado de presupuesto. Necesitas una versión del próximo mes que no repita enseguida el mismo patrón de fallo.

Si el objetivo mayor es ganar más margen para que los meses malos no se encadenen, lee esto después:

Ese artículo va de construir colchón. Este va de estabilizar el mes inmediatamente después del golpe.

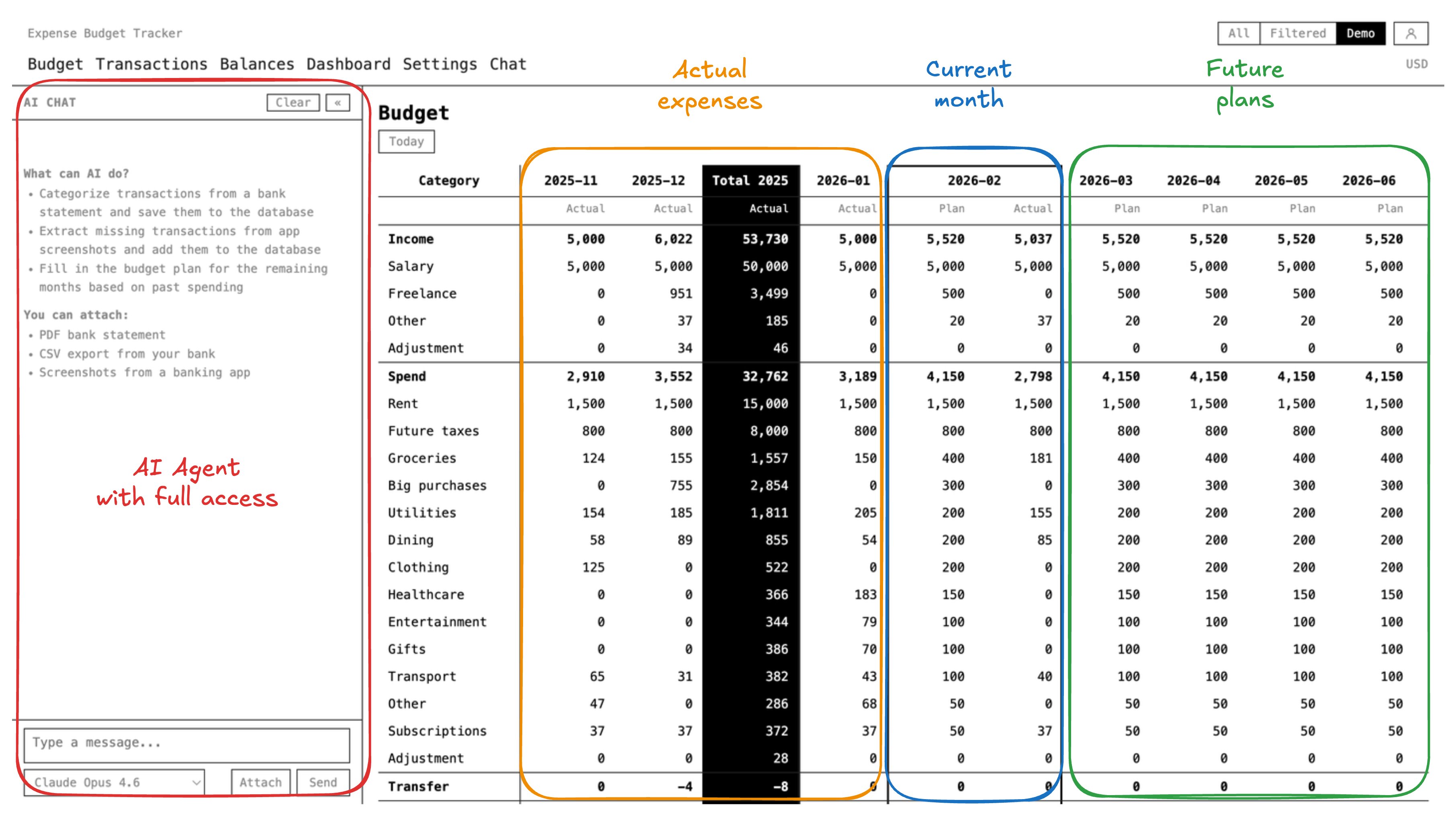

Dónde encaja Expense Budget Tracker

Expense Budget Tracker encaja bien en un flujo de reajuste presupuestario porque el producto ya te da las piezas que hacen que las decisiones de recuperación sean más fiables:

- una cuadrícula de presupuesto mensual con visibilidad de plan frente a realidad por categoría

- saldos de tus cuentas, para que el presupuesto siga conectado con la posición de efectivo

- transferencias entre tus propias cuentas sin disfrazarlas de gasto

- paneles que ayudan a detectar dónde se desvió de verdad el mes

- flujos de importación de extractos cuando el historial está repartido entre apps y archivos

- planificación de meses futuros, para reconstruir el siguiente mes antes de que empiece

- un registro de auditoría que conserva cada cambio de presupuesto

- soporte para varias cuentas y espacios compartidos cuando el dinero no vive todo en el mismo sitio

Esa combinación importa porque cómo reajustar tu presupuesto no va principalmente de escribir otra lista de cifras. Va de ver:

- qué cambió

- cuánto dinero hay de verdad disponible

- qué categorías están mal planteadas de base

- si el mes siguiente es más realista que el anterior

Si el sistema no puede mostrar a la vez el desvío por categorías y la realidad de los saldos, la recuperación sigue siendo difusa.

La regla útil

Si te pasaste de presupuesto, no empieces de cero.

Revisa los últimos 30 a 90 días, separa los desajustes puntuales de las fugas repetidas, cubre el exceso con dinero real y ajusta las categorías que siguen mintiendo.

Luego construye el próximo mes antes de que llegue.

Eso es todo el reajuste presupuestario después de gastar de más. Menos drama, más reparación y más probabilidades de que el mes siguiente no empiece con el mismo desastre.