چطور در سال ۲۰۲۶ بعد از خرجکردن بیش از بودجه، بودجهتان را ریست کنید: بدون شروع از صفر اوضاع را جمع کنید

این ماه بیشتر از بودجه خرج کردهاید یا چند دسته از کنترل خارج شدهاند؟ این راهنمای عملی ریست بودجه در ۲۰۲۶ نشان میدهد چطور ۳۰ تا ۹۰ روز اخیر را بررسی کنید، خرجهای یکباره را از نشتیهای تکراری جدا کنید، اضافهخرج را با پول واقعی پوشش دهید، دستهها را دوباره اندازه کنید و ماه بعد را بدون عذاب صفحهگسترده از نو بسازید.

یک هفتهٔ بد میتواند کل بودجه را قلابی جلوه بدهد. خریدهای خواربار بالا رفته، خرج غذای بیرون از دستتان دررفته، یک قبض سالانه هم در بدترین زمان ممکن سر رسیده و حالا حس میکنید این ماه دیگر از دست رفته است. معمولاً همینجا آدمها شروع میکنند دنبال چطور بودجه را ریست کنیم بگردند.

نه چون به یک شخصیت مالی تازه نیاز دارند؛ چون میخواهند راهی پیدا کنند که بعد از خرجکردن بیش از بودجه، بدون پاککردن دستهها، ساختن یک صفحهگستردهٔ تازه یا وانمودکردن به اینکه این ماه اصلاً اتفاق نیفتاده، اوضاع را جمع کنند.

غریزهٔ درستی هم هست. یک ریست بودجه بعد از خرج اضافه وقتی بهتر جواب میدهد که بیشتر شبیه تعمیر باشد تا یک جدایی نمایشی از عددهای بودجهتان.

خرجکردن بیش از بودجه خودبهخود یعنی بودجه شکست خورده نیست

این تفاوت از چیزی که خیلیها فکر میکنند مهمتر است. بعضی وقتها بیشتر خرج میکنید چون برنامه زیادی خوشبینانه بوده. بعضی وقتها دستهبندی زیادی مبهم بوده. بعضی وقتها هم زندگی همهچیز را با هم روی سرتان میریزد:

- سفر برای یک مسئلهٔ خانوادگی

- یک ماه سختتر برای خرید خواربار

- چند خرج اجتماعی پشت سر هم

- یک تمدید سالانه که یادتان رفته بوده

- خرج از روی استرس که حدود ده دقیقه منطقی به نظر میرسیده

یک بازتنظیم مالی بعد از خرج اضافه مفید، از جداکردن همین حالتها شروع میشود. اگر به همهٔ آنها فقط برچسب «بیانضباطی» بزنید، راهحل واقعی را از دست میدهید. هدف این نیست که ثابت کنید این ماه قابل قبول بوده. هدف این است بفهمید دقیقاً با کدام حالت طرف بودهاید:

- یک خطای یکباره

- یک نشتی تکرارشونده

- یک مشکل جریان نقدی

- یک مشکل دستهبندی

- یک مشکل رفتاری که به اصطکاک بیشتر نیاز دارد

این نقطهٔ شروع خیلی بهتر از شرم بودجهای است.

فقط بدترین هفته را نبینید؛ ۳۰ تا ۹۰ روز اخیر را بررسی کنید

خیلی از تلاشها برای ریست ماهانه بودجه همینجا از مسیر خارج میشوند. آدمها یک ماه دردناک را جدا از بقیه نگاه میکنند، وحشت میکنند و نصف سیستم را از نو مینویسند. بعد ماه بعد میبینند همان نقاط فشار دوباره برگشتهاند، چون بازهٔ بررسی زیادی محدود بوده است.

من سراغ ۳۰ تا ۹۰ روز اخیر میروم. سی روز نشان میدهد همین حالا چه شده. نود روز نشان میدهد آیا این اتفاق مدام تکرار میشود یا نه.

تاریخچهٔ واقعی تراکنشها را از همهٔ حسابهایی بکشید که به این ماه ربط داشتهاند:

- حساب جاری

- حساب پسانداز، اگر برای جمعکردن خرج اضافه از آن پول جابهجا شده

- کارتهای اعتباری

- حسابهای نقدی، اگر زیاد از آنها استفاده میکنید

- حسابهای مشترک خانوار

اگر دادهها پراکندهاند، اول آنها را وارد کنید. این بخش خیلی سادهتر میشود وقتی دارید به تراکنشهای واقعی نگاه میکنید، نه اینکه بخواهید ماه را از روی حافظه بازسازی کنید:

اگر نسخهٔ کاملترِ کار تشخیصی را میخواهید، چطور در ۲۰۲۶ ممیزی هزینهها را انجام دهیم عمیقتر وارد بخش بررسی میشود. فرقش اینجاست که ریست بودجه فقط نمیپرسد پول کجا رفته؛ تصمیم میگیرد ماه بعد چطور باید خودش را بازیابی کند.

خطاهای یکباره را از نشتیهای تکراری جدا کنید

تمام هدف این بررسی همین است. هر دستهای که از بودجه زده بیرون، واکنش یکسان نمیخواهد. من آسیب را به دو دسته تقسیم میکنم.

خطاهای یکباره

اینها دستههایی هستند که به دلیل یک اتفاق واقعی، مشخص و بعید برای تکرار در ماه بعد از کنترل خارج شدهاند:

- سفر اضطراری

- یک قبض درمانی

- ماهی که خرج هدیه در آن بیشتر بوده

- یک تمدید سالانه که یادتان رفته از قبل برایش جا باز کنید

- موج موقتی خرید خانه بعد از اسبابکشی یا مهمانداشتن

خطاهای یکباره معمولاً به تأمین پول نیاز دارند، نه بازطراحی کامل دسته.

نشتیهای تکراری

اینها دستههایی هستند که هر بار از همان رفتار قبلی غافلگیر میشوند:

- خواربار که سه ماه پشت سر هم از هدف بالاتر میرود

- غذای بیرون که هر ماه تا هفتهٔ سوم «قابل قبول» به نظر میرسد

- اشتراکهایی که بیسروصدا روی هم جمع میشوند

- لوازم خانه که داخل خواربار قایم میشوند

- حملونقلی که هر وقت برنامهٔ کاری شلوغ میشود بالا میزند

اینجاست که جبران خرجکردن بیش از بودجه به کار روی دستهها تبدیل میشود.

اگر یک دسته مدام همان دعوا را میبازد، یا عددش غلط است، یا مرزش غلط است، یا قانون لازم را ندارد.

خرج اضافه را با پول واقعی بپوشانید، نه با نمایش حسابداری

این بخش کمهیجانترین قسمت ماجراست، و اتفاقاً خیلی مهم است. اگر بیش از بودجه خرج کردهاید، قدم بعدی این است که مشخص کنید پول واقعاً از کجا آمده، نه اینکه دوست داشتید از کجا آمده باشد.

یعنی باید یک منبع واقعی را مشخص کنید:

- پولی که همین حالا در حساب جاری نشسته

- پولی که از یک دستهٔ اختیاری جابهجا شده و واقعاً هم قرار است کمتر شود

- پولی که از یک صندوق هدفدار برداشته شده چون اولویت عوض شده است

- پولی که از یک بافر نقدی عمومی آمده

اگر هیچکدام از این پولها وجود ندارند، آن دسته تأمین نشده است. فقط عقب افتاده است.

اینجاست که بودجهها تخیلی میشوند. جدول بودجه میگوید ماه بهنحوی دوام آورده. ماندهحسابها چیز دیگری میگویند. بعد ماه بعد ضعیفتر از چیزی که فکر میکردید شروع میشود و کل سیستم ناعادلانه به نظر میرسد.

اگر «بافر» شما در عمل همان پول اضطراری است، در این مورد هم صادق باشید. دستزدن به پول اضطراری برای خرج عادی گاهی اجتنابناپذیر است، اما باید شبیه یک معاملهٔ روشن دیده شود، نه یک تمیزکاری نامرئی:

به نظرم این تمیزترین قانون در یک ریست بودجه بعد از خرج اضافه است: خرج اضافه باید با پول واقعی پوشش داده شود، در برنامه دوباره اندازه شود، یا صادقانه بهعنوان فشار بدهی پذیرفته شود.

هر چیز دیگری فقط آرایش حسابداری است.

دستههایی را که همیشه در یک نقطه میشکنند، دوباره اندازه کنید

اینجاست که خیلیها زیادهروی میکنند. یک ماه بد را میبینند و نصف بودجه را دو برابر میکنند. این کار معمولاً مشکل تازهای میسازد: برنامهٔ جدید آنقدر شل میشود که دیگر نمیشود به آن اعتماد کرد.

یک ریست بهتر، کوچکتر و دقیقتر است.

دنبال دستههایی بگردید که به یکی از این اصلاحها نیاز دارند:

دسته به عدد بزرگتری نیاز دارد

اگر خواربار مدام حوالی ۶۰۰ تمام میشود و دسته هنوز روی ۴۵۰ تنظیم شده، این دیگر انضباط نیست. این فقط داستانسازی با تقویم است.

دسته به مرز روشنتری نیاز دارد

«خرید» و «متفرقه» معروفاند به اینکه هر چیزی را که کسی دلش نمیخواهد صادقانه طبقهبندی کند، میبلعند.

وقتی یک عدد شما را به تصمیم نمیرساند، دستهها را جدا کنید. لوازم خانه، هدیه، غذای بیرون، خرج شخصی و اشتراکها معمولاً بهمحض اینکه از برچسبهای مبهم بیرون میآیند، خیلی سریع شفافتر میشوند.

دسته به روش تأمین مالی بهتری نیاز دارد

بعضی دستهها در اصل اصلاً «دستهٔ خرج اضافه» نیستند. اینها هزینههای متغیر یا نامنظمی هستند که با زور داخل یک عدد ماهانهٔ تخت جا داده شدهاند.

اینجاست که این راهنمای مکمل کمک میکند:

هدف ریست ماهانه بودجه این نیست که هر دسته سختگیرانهتر شود. هدف این است که دستهها صادقتر شوند.

اگر خرجکردن از روی استرس وسط ماجرا بود، ماه بعد را سختتر خراب کنید

این بخش جای خودش را میخواهد، چون خرجکردن از روی استرس (doom spending) با عوضکردن اسم یک دسته حل نمیشود. وقتی خرج اضافه از استرس، بیحوصلگی، فرسودگی یا یک دورهٔ عجیب خبرهای بد آمده، مشکل بودجه تا حدی مکانیکی است و تا حدی رفتاری.

من این را شبیه قصهٔ اخلاقی نمیبینم. آن را شبیه مشکل اصطکاک میبینم.

یک ریست عملی ممکن است یعنی:

- بهجای کل ماه، فقط برای دو هفتهٔ بعدی مقدار خرج اختیاری در دسترس را پایین بیاورید

- پول اضافه را از حساب خرج روزمره بیرون بکشید

- وسط هفته دستهها را چک کنید، نه فقط آخر ماه

- «خرج تفریح» را از «امروز حالم بد بود» جدا کنید

- برای خریدهای بالاتر از یک سقف مشخص، یک قانون صریح بنویسید

لازم نیست یک چالش نمایشیِ بدون خرج راه بیندازید، مگر اینکه واقعاً برای شما مفید باشد.

بیشتر آدمها با بودجهای بهتر پیش میروند که کمی سختتر بشود بیفکر از آن عبور کرد و خیلی راحتتر بشود آن را در لحظه خواند.

قبل از شروع ماه بعد، آن را از نو بسازید

این همان بخشی است که باعث میشود ریست ماندگار شود. صبر نکنید تا ماه بعد از قبل به جریان افتاده باشد.

قبل از شروعش، دربارهٔ پنج چیز تصمیم بگیرید:

- کدام دستههایی که از بودجه زدند بیرون، یکباره بودند و میتوانند به حالت عادی برگردند.

- کدام دستهها به تغییر دائمی عدد نیاز دارند.

- کدام دستهها به مرز شفافتر یا اسم متفاوت نیاز دارند.

- کدام انتقالها یا جابهجاییهای نقدی باید قبل از شروع خرج انجام شوند.

- کدام یک یا دو قانون خرجکردن برای ماه بعد از همه مهمترند.

همین کافی است. بعد از اینکه بیش از بودجه خرج کردهاید، به یک اختراع دوبارهٔ بزرگ نیاز ندارید. به نسخهای از ماه بعد نیاز دارید که همان الگوی شکست را بلافاصله تکرار نکند.

اگر هدف بزرگتر این است که حاشیهٔ امن بیشتری بسازید تا ماههای بد به هم زنجیر نشوند، این مقاله را بعدش بخوانید:

آن مقاله دربارهٔ ساختن بافر است. این یکی دربارهٔ ثابتکردن ماهی است که درست بعد از ضربه میآید.

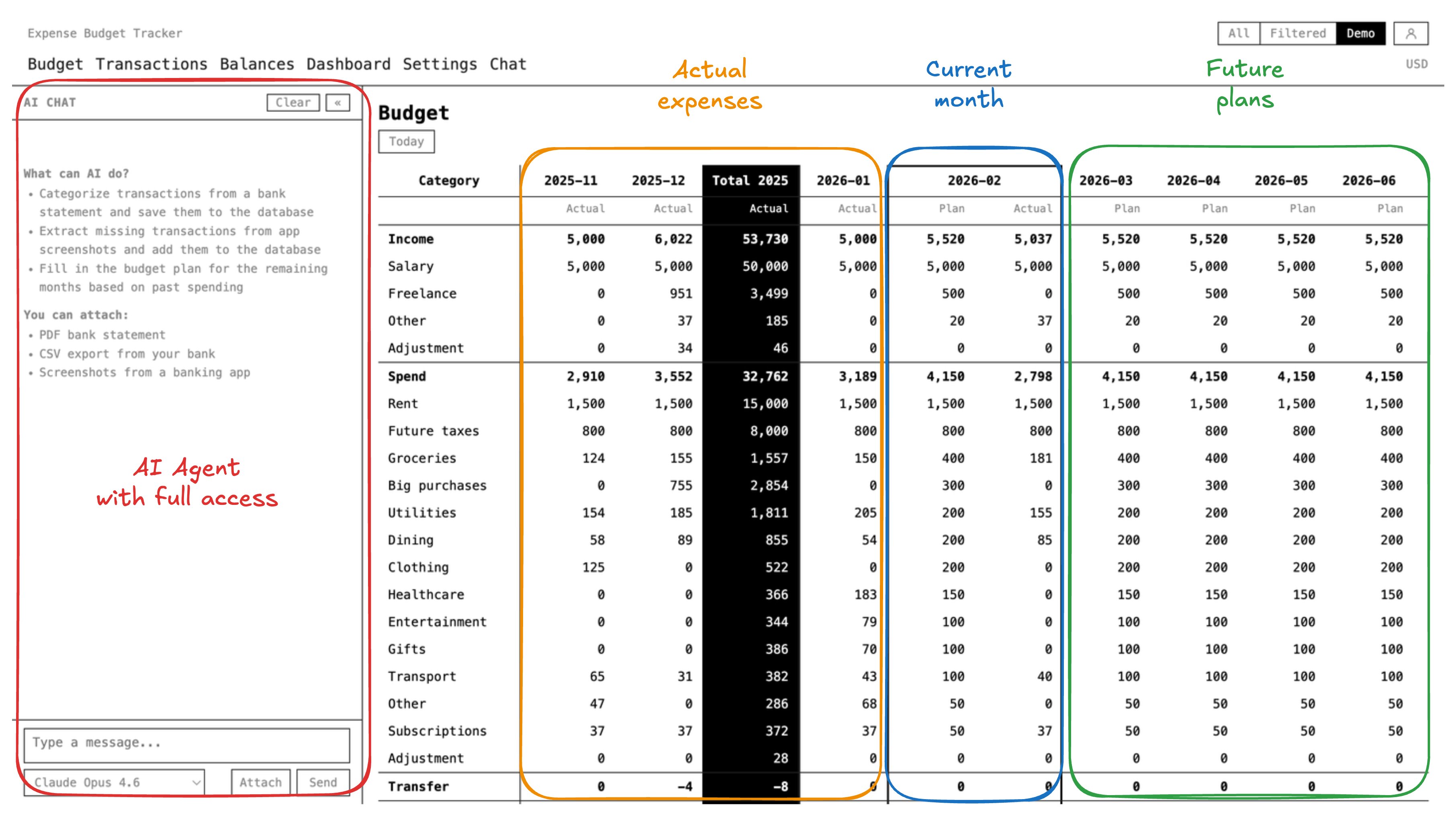

Expense Budget Tracker اینجا چه کمکی میکند

Expense Budget Tracker برای جریان کاری ریست بودجه انتخاب خوبی است، چون محصول از قبل همان بخشهایی را میدهد که تصمیمهای بازیابی را قابلاعتمادتر میکنند:

- جدول بودجهٔ ماهانه با دید روشنِ برنامه در برابر خرج واقعی برای هر دسته

- ماندهها در حسابهای مختلف، تا بودجه و موقعیت نقدی از هم جدا نشوند

- انتقالهای واقعی بین حسابهای خودتان، نه خرجهای تقلبی

- داشبوردهایی که نشان میدهند ماه واقعاً کجا از مسیر خارج شده

- روند واردکردن صورتحساب، وقتی تاریخچهٔ تراکنش بین اپها و فایلها پخش شده است

- برنامهریزی برای ماههای آینده، تا ماه بعد را بتوانید قبل از شروعش بازسازی کنید

- ردپای حسابرسی برای تغییرات بودجه که فقط به آن اضافه میشود

- پشتیبانی از چند حساب و فضای کاری مشترک، وقتی پول همه در یک جا زندگی نمیکند

این ترکیب مهم است، چون چطور بودجه را ریست کنیم در اصل به نوشتن یک فهرست تازه از عددها خلاصه نمیشود. مسئله این است که بتوانید ببینید:

- چه چیزی عوض شده

- واقعاً چه مقدار پول در دسترس است

- کدام دستهها از نظر ساختاری غلط هستند

- آیا ماه بعد از ماه قبل واقعبینانهتر شده یا نه

اگر سیستم نتواند هم انحراف دستهها را نشان بدهد و هم واقعیت ماندهحسابها را، بازیابی مبهم میماند.

قانون مفید

اگر بیشتر از بودجه خرج کردهاید، از صفر شروع نکنید.

۳۰ تا ۹۰ روز اخیر را بررسی کنید، خطاهای یکباره را از نشتیهای تکراری جدا کنید، خرج اضافه را با پول واقعی بپوشانید و دستههایی را که مدام به شما دروغ میگویند دوباره اندازه کنید.

بعد هم ماه بعد را قبل از رسیدنش بسازید.

کل ریست بودجه بعد از خرج اضافه همین است. نمایش کمتر، تعمیر بیشتر و شانس بالاتر برای اینکه ماه بعد با همان آشفتگی شروع نشود.