איך לאפס את התקציב אחרי שהוצאתם יותר מדי ב-2026: להתאושש בלי להתחיל מחדש

חרגתם מהתקציב החודש או עברתם את הגבול בכמה קטגוריות? הנה איפוס תקציב מעשי ל-2026: לבדוק את 30 עד 90 הימים האחרונים, להפריד בין חריגה חד-פעמית לדליפה חוזרת, לכסות את החריגה בכסף אמיתי, להתאים את הקטגוריות, ולבנות מחדש את החודש הבא בלי דרמה מיותרת.

שבוע אחד מכוער מספיק כדי לגרום לכל התקציב להיראות מומצא. הקניות בסופר עלו יותר מדי, ההוצאות על אוכל בחוץ התחילו לברוח, חשבון שנתי אחד נחת בדיוק בזמן הכי גרוע, ועכשיו כל החודש מרגיש אבוד. זה בדרך כלל הרגע שבו אנשים מתחילים לחפש איך לאפס את התקציב.

לא כי הם צריכים זהות חדשה כאנשים שמנהלים תקציב, אלא כי הם צריכים דרך להתאושש מחריגה בלי למחוק קטגוריות, לפתוח גיליון חדש, או להעמיד פנים שהחודש הזה לא קרה.

זו דווקא אינטואיציה טובה. איפוס תקציב אחרי חריגה עובד טוב יותר כשהוא מרגיש כמו עבודת תיקון, ופחות כמו פרידה דרמטית מהמספרים של עצמכם.

חריגה מהתקציב לא אומרת אוטומטית שהתקציב נכשל

ההבחנה הזאת חשובה יותר ממה שנדמה. לפעמים חרגתם כי התוכנית הייתה אופטימית מדי. לפעמים הקטגוריה הייתה מעורפלת מדי. ולפעמים החיים פשוט הגיעו בבת אחת:

- נסיעה משפחתית לא מתוכננת

- חודש יקר יותר במצרכים

- כמה סבבים של בילויים והוצאות חברתיות

- חידוש שנתי אחד ששכחתם להיערך אליו

- הוצאה מתוך לחץ שהרגישה הגיונית בערך עשר דקות

איפוס פיננסי אחרי חריגה מתחיל מזה שמפרידים בין המקרים האלה. אם תקראו לכולם "חוסר משמעת", תפספסו את התיקון האמיתי. המטרה היא לא להוכיח שהחודש היה בסדר. המטרה היא להבין אם הייתה לכם:

- חריגה חד-פעמית

- דליפה שחוזרת על עצמה

- בעיית תזרים

- בעיית קטגוריה

- דפוס התנהגות שצריך להציב מולו יותר חיכוך

זו נקודת פתיחה טובה בהרבה מאשר להתבייש בתקציב.

התחילו מ-30 עד 90 הימים האחרונים, לא רק מהשבוע הכי גרוע

הרבה ניסיונות של איפוס תקציב חודשי נופלים בדיוק כאן. מסתכלים על חודש אחד כואב, נלחצים, ומשכתבים חצי מהמערכת. ואז מגיע החודש הבא ומתברר שאותן נקודות לחץ עדיין שם, כי חלון הבדיקה היה צר מדי.

אני הייתי בודק את 30 עד 90 הימים האחרונים. שלושים יום מראים מה קרה עכשיו. תשעים יום מראים אם זה ממשיך לקרות.

אספו את היסטוריית התנועות האמיתית מכל חשבון שנגע בחודש הזה:

- עו"ש

- חיסכון אם העברתם משם כסף כדי לכסות חריגה

- כרטיסי אשראי

- חשבונות מזומן אם אתם משתמשים בהם הרבה

- חשבונות משותפים

אם הנתונים מפוזרים, קודם תייבאו אותם. החלק הזה נהיה הרבה יותר פשוט כשמסתכלים על תנועות אמיתיות במקום לנסות לשחזר את החודש מהזיכרון:

אם אתם רוצים את תהליך האבחון המלא, איך לעשות ביקורת הוצאות ב-2026 נכנס עמוק יותר לצד של הבדיקה. ההבדל כאן הוא ש-איפוס תקציב לא רק שואל לאן הכסף הלך. הוא גם מחליט איך החודש הבא אמור להתאושש.

הפרידו בין חריגות חד-פעמיות לדליפות שחוזרות

זו כל המטרה של הבדיקה. לא כל קטגוריה שעברה תקציב צריכה לקבל את אותה תגובה, אז הייתי מחלק את הנזק לשתי ערימות.

חריגות חד-פעמיות

אלה קטגוריות שחרגו מסיבה אמיתית, ספציפית, וכזו שסביר שלא תחזור גם בחודש הבא:

- נסיעת חירום

- חשבון רפואי

- חודש עם יותר מתנות מהרגיל

- חידוש שנתי אחד ששכחתם לפרוס מראש

- גל זמני של קניות לבית אחרי מעבר דירה או אירוח

חריגות חד-פעמיות בדרך כלל צריכות מימון, לא עיצוב מחדש של כל הקטגוריה.

דליפות שחוזרות

אלה קטגוריות שכל חודש מופתעות מחדש מאותה התנהגות:

- מצרכים שחורגים מהיעד כבר שלושה חודשים ברצף

- אוכל בחוץ שנראה "בסדר" עד השבוע השלישי בכל חודש

- מנויים שמצטברים בשקט

- ציוד לבית שמסתתר בתוך המצרכים

- תחבורה שקופצת בכל פעם שהלו"ז נהיה צפוף

כאן איך להתאושש מחריגה מהתקציב כבר הופך לעבודה על הקטגוריות עצמן.

אם אותה קטגוריה ממשיכה להפסיד באותו קרב, או שהמספר לא נכון, או שהקטגוריה לא נכונה, או שחסר כלל ברור.

כסו את החריגה בכסף אמיתי, לא בתיאטרון של קטגוריות

זה החלק הכי פחות זוהר, והוא חשוב מאוד. אם חרגתם, הצעד הבא הוא להראות מאיפה הכסף באמת הגיע, לא מאיפה הייתם רוצים לחשוב שהוא הגיע.

זה אומר לזהות מקור אמיתי אחד:

- כסף שכבר יושב בעו"ש

- כסף שהעברתם מקטגוריה גמישה שבאמת מקצצים בה

- כסף שלקחתם מקרן ייעודית כי סדר העדיפויות השתנה

- כסף מרזרבה כללית

אם הכסף הזה לא קיים, החריגה לא באמת כוסתה. היא רק נדחתה.

כאן תקציבים מתחילים להפוך לסיפור. טבלת התקציב אומרת שהחודש שרד. היתרות אומרות משהו אחר. ואז החודש הבא מתחיל חלש יותר מהצפוי וכל המערכת מרגישה לא הוגנת.

אם ה"רזרבה" שלכם היא בעצם כסף חירום, כדאי להיות כנים גם לגבי זה. לפעמים צריך לגעת בכסף חירום כדי לכסות חריגה רגילה, אבל זה צריך להיראות כמו פשרה מפורשת, לא כמו ניקוי שקט מאחורי הקלעים:

בעיניי זה הכלל הכי נקי ב-איפוס תקציב אחרי חריגה: חריגה חייבת להיות מכוסה בכסף אמיתי, לקבל מספר חדש בתוכנית, או להיות מוכרת כלחץ של חוב.

כל דבר אחר הוא איפור חשבונאי.

התאימו מחדש את הקטגוריות שנשברות באותו מקום

כאן אנשים נוטים להגזים בתגובה. יש חודש רע אחד, ומיד מכפילים חצי מהתקציב. בדרך כלל זה רק יוצר בעיה אחרת: התוכנית החדשה נהיית רופפת מדי כדי לסמוך עליה.

איפוס טוב יותר הוא קטן יותר ומדויק יותר.

חפשו קטגוריות שצריכות אחד מהתיקונים הבאים:

הקטגוריה צריכה מספר גדול יותר

אם המצרכים נוחתים סביב 600 והקטגוריה עדיין מוגדרת על 450, זו לא בעיית משמעת. זה פשוט מספר לא מציאותי.

הקטגוריה צריכה גבול ברור יותר

"קניות" ו"שונות" מפורסמות בזה שהן סופגות כל דבר שאף אחד לא רוצה לסווג בכנות.

פצלו קטגוריות כשהמספר לא מוביל להחלטה. ציוד לבית, מתנות, אוכל בחוץ, הוצאה אישית ומנויים נהיים הרבה יותר ברורים ברגע שהם מפסיקים להתחבא בתוך תוויות מעורפלות.

הקטגוריה צריכה שיטת מימון טובה יותר

יש קטגוריות שבכלל לא באמת "חורגות". הן פשוט קטגוריות משתנות או לא סדירות שמנסים לדחוף לתוך מספר חודשי שטוח.

כאן המדריך המשלים הזה עוזר:

המטרה של איפוס תקציב חודשי היא לא להפוך כל קטגוריה לנוקשה יותר. המטרה היא להפוך את הקטגוריות לכנות יותר.

אם היו גם הוצאות אימפולסיביות, תנו לחודש הבא יותר חיכוך

החלק הזה שווה כותרת נפרדת, כי התאוששות מהוצאות אימפולסיביות לא נפתרת משינוי שם של קטגוריה. כשחריגה מגיעה מלחץ, שעמום, תשישות או כמה ימים מוזרים של חדשות רעות, בעיית התקציב היא גם מכנית וגם התנהגותית.

אני לא הייתי הופך את זה לשיעור מוסר. הייתי מתייחס לזה כאל בעיית חיכוך.

איפוס מעשי יכול לכלול:

- להקטין את הסכום הגמיש הזמין לשבועיים הקרובים במקום לכל החודש

- להעביר עודף כסף מחוץ לחשבון ההוצאות היומיומי

- לבדוק את הקטגוריה באמצע השבוע במקום רק בסוף החודש

- להפריד בין "בילוי" לבין "קניתי משהו כי היה לי יום גרוע"

- לכתוב כלל מפורש אחד לרכישות מעל סכום מסוים

לא חייבים אתגר דרמטי של "חודש בלי קניות" אלא אם זה באמת עוזר לכם.

לרוב האנשים הולך טוב יותר עם תקציב שקצת יותר קשה להיסחף איתו, והרבה יותר קל לקרוא אותו בזמן אמת.

בנו מחדש את החודש הבא לפני שהוא מתחיל

זה החלק שגורם לאיפוס להחזיק. אל תחכו עד שהחודש הבא כבר יהיה בתנועה.

לפני שהוא מתחיל, החליטו על חמישה דברים:

- אילו קטגוריות שחרגו היו חד-פעמיות ויכולות לחזור לרגיל.

- אילו קטגוריות צריכות שינוי קבוע במספר.

- אילו קטגוריות צריכות גבול ברור יותר או שם אחר.

- אילו העברות כסף צריכות לקרות לפני שההוצאות מתחילות.

- אילו כלל אחד או שניים יהיו הכי חשובים לחודש הבא.

זה מספיק. אתם לא צריכים להמציא את הכול מחדש רק כי חרגתם מהתקציב. אתם צריכים גרסה של החודש הבא שלא נופלת מיד לאותו דפוס כשל.

אם המטרה הרחבה יותר היא ליצור יותר מרווח נשימה כדי שחודשים קשים יפסיקו להתגלגל הלאה, קראו אחר כך את זה:

המאמר ההוא עוסק בבניית רזרבה. המאמר הזה עוסק בייצוב החודש שמגיע מיד אחרי המכה.

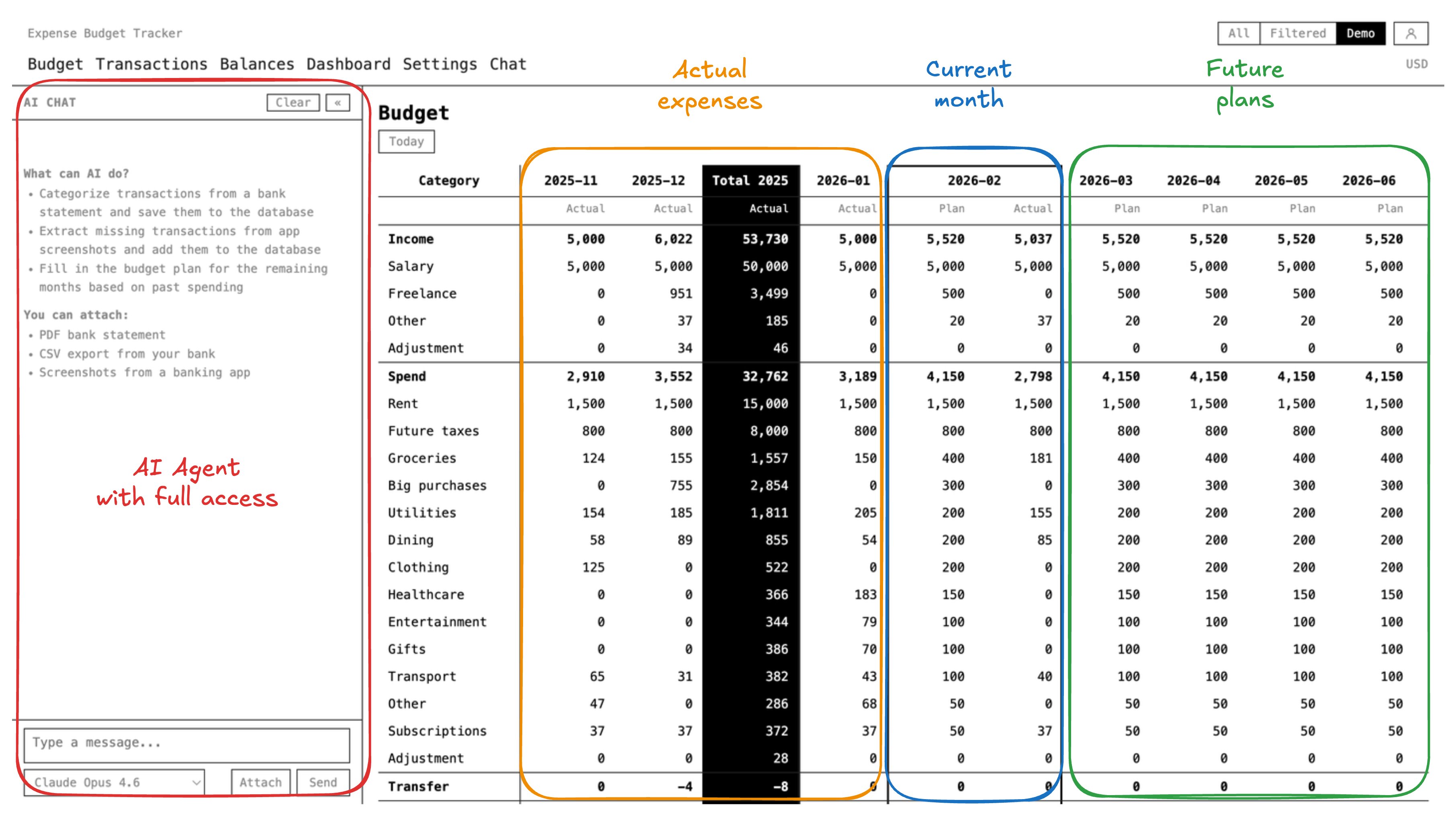

איפה Expense Budget Tracker נכנס לתמונה

Expense Budget Tracker מתאים מאוד לזרימת עבודה של איפוס תקציב, כי המוצר כבר נותן את החלקים שהופכים החלטות התאוששות להרבה יותר אמינות:

- טבלת תקציב חודשית עם תצוגה ברורה של תכנון מול ביצוע לפי קטגוריה

- יתרות בכל החשבונות, כדי שהתקציב ומצב המזומן יישארו מחוברים

- העברות מלאות בין החשבונות שלכם במקום לרשום אותן כהוצאה מזויפת

- דשבורדים שעוזרים לראות איפה החודש באמת התחיל לסטות

- תהליכי ייבוא דפי חשבון כשהיסטוריית התנועות מפוזרת בין אפליקציות וקבצים

- תכנון לחודשים עתידיים, כך שאפשר לבנות מחדש את החודש הבא לפני שהוא מתחיל

- היסטוריית שינויים שלא מוחקת גרסאות קודמות של התקציב

- תמיכה במספר חשבונות ובמרחבי עבודה משותפים כשהכסף לא יושב כולו במקום אחד

השילוב הזה חשוב כי איך לאפס את התקציב הוא לא בעיקר עניין של לכתוב רשימה חדשה של מספרים. הוא עניין של לראות:

- מה השתנה

- איזה כסף באמת זמין

- אילו קטגוריות שגויות מבחינה מבנית

- האם החודש הבא ריאלי יותר מהחודש האחרון

אם המערכת לא מראה גם סטייה בקטגוריות וגם את המצב האמיתי של היתרות, ההתאוששות נשארת מעורפלת.

הכלל השימושי

אם חרגתם מהתקציב, אל תתחילו מחדש.

בדקו את 30 עד 90 הימים האחרונים, הפרידו בין חריגות חד-פעמיות לדליפות חוזרות, כסו את החריגה בכסף אמיתי, והתאימו מחדש את הקטגוריות שממשיכות לשקר.

ואז בנו את החודש הבא לפני שהוא מגיע.

זה כל איפוס התקציב אחרי חריגה. פחות דרמה, יותר תיקון, וסיכוי הרבה יותר טוב שהחודש הבא לא ייפתח עם אותו בלגן.