2026 年预算超支后如何重置:不用推倒重来,也能把节奏拉回来

这个月花超了,几个预算分类也爆了?这是一套适合 2026 年的实用预算重置方法:复盘最近 30 到 90 天,分清一次性失误和持续漏钱点,用真实现金覆盖超支,调整分类额度,再把下个月重新搭稳。

有时候,只要一个难看的星期,整份预算就会突然显得像假的一样。杂货支出飙高了,外食开始失控,一笔年度账单偏偏挑最糟的时候扣款,然后这个月一下子就像没救了。很多人开始搜索预算超支后如何重置,通常就是从这里开始的。

不是因为他们需要换一种预算人格。

而是因为他们需要一种办法,在已经超支的情况下把局面拉回来,不用删掉分类,不用重开一个表格,也不用假装这个月根本没发生过。

这其实是对的。一次有效的预算重置,更像修补,而不是和自己的数字来一场戏剧化的决裂。

超支了,不等于预算就失败了

这个区别比很多人想得更重要。有时候你超支,是因为计划本来就太乐观。有时候是分类太模糊。有时候只是生活一下子全撞过来了:

- 家里有事,需要临时出行

- 这个月的杂货就是比平时更贵

- 连着几次社交消费叠在一起

- 一笔年度续费忘了提前预留

- 一次只让人爽了十分钟的压力型消费

一次真正有用的超支后财务调整,要先把这些情况分开。如果你把它们统统归结为“自制力不够”,那你反而会错过真正该修的地方。重点不是证明这个月还能算及格,而是弄清楚你面对的到底是:

- 一次性的失误

- 持续反复的漏钱点

- 现金流问题

- 分类设计问题

- 需要增加摩擦的消费习惯问题

这比一头扎进预算羞耻感里强太多了。

先看最近 30 到 90 天,不要只盯着最难看的那一周

很多月度预算重置,就是在这里开始跑偏的。人们把一个很痛的月份单独拎出来,看一眼就慌了,然后开始重写半套系统。结果下个月同样的压力点又出现,因为复盘窗口太窄了。

我会先看最近 30 到 90 天。

30 天能告诉你刚刚发生了什么。90 天能告诉你,这件事是不是一直都在发生。

把这个月相关的所有真实交易记录都拉进来:

- 活期账户

- 如果为了填超支临时挪过钱,也包括储蓄账户

- 信用卡

- 如果你平时常用现金,也包括现金账户

- 家庭共用账户

如果数据散在不同地方,先导入进来。这一步用真实交易记录来做,会比靠记忆去拼这个月轻松得多:

如果你想看更完整的诊断流程,可以接着读2026 年如何做支出审计。那篇更偏复盘,这篇的区别在于:预算重置不只是问钱花到哪里了,还要决定下个月该怎么恢复。

把一次性失误和持续漏钱点分开

这才是复盘的核心。不是每一个超预算的分类都该用同一种方式处理,所以我会先把问题分成两堆。

一次性失误

这类分类之所以爆掉,是因为一个真实、具体,而且大概率下个月不会重复出现的原因:

- 紧急出行

- 医疗账单

- 礼物支出偏多的月份

- 一笔之前没提前预留的年度续费

- 搬家或临时招待家人朋友后的一波家庭采购

一次性失误通常需要的是补足资金,而不是把整个分类设计重做一遍。

持续漏钱点

这类分类的问题在于,它们总是被同一种消费习惯反复打穿:

- 杂货连续三个月都超标

- 外食每个月前两周看起来还行,第三周就开始失控

- 订阅服务不知不觉越叠越多

- 家居用品一直藏在杂货分类里

- 日程一忙起来,交通支出就会飙高

到了这里,超支后怎么恢复就不只是情绪安抚,而是真正的分类调整工作。

如果同一个分类总是在输给同一个问题,那不是这个数字错了,就是这个分类错了,要不然就是你少了一条明确规则。

用真实现金覆盖超支,不要靠分类表演

这是最不性感,但又非常重要的一步。如果你已经超支了,下一步要做的是看清这笔钱到底是从哪里来的,而不是假装它来自某个你希望它来自的地方。

也就是说,你得找出一个真实的资金来源:

- 活期账户里本来就有的钱

- 从一个真的准备缩减的弹性分类里挪出来的钱

- 因为优先级改变,从某个专项预留金里调出来的钱

- 从通用现金缓冲里拿出来的钱

如果这些现金并不存在,那这个超支其实就没有被覆盖。

它只是被往后拖了。

很多预算就是在这里开始变成虚构故事。预算表上看起来这个月挺过去了,账户余额却在说另一回事。接着下个月一开始就比预期更弱,整套系统也会让人觉得很不公平。

如果你口中的“缓冲”其实是应急金,也要把这件事说清楚。为了处理普通超支去动用应急资金,有时确实没办法,但它应该被当成一次明确的取舍,而不是悄悄拿来收拾残局:

我觉得这是一套预算超支后如何重置里最干净的一条规则:超支要么由真实现金覆盖,要么在计划里缩小别的地方,要么就老老实实承认它已经变成债务压力。

除此之外,基本都只是账面化妆。

调整那些总在同一个地方爆掉的分类

很多人会在这里过度修正。一个糟糕的月份过后,他们把半张预算表都翻倍。结果通常不是更稳,而是另一种问题:新计划松得让人根本不信。

更好的重置方式,应该更小,也更具体。

重点看看哪些分类需要下面这些修法:

这个分类的数字本来就太小

如果杂货最近一直都落在 600 左右,你却还把预算写成 450,这不是自制力问题。

这只是写在预算表上的幻想。

这个分类的边界需要更清楚

“购物”和“杂项”这类标签,最擅长把所有没人愿意诚实分类的东西都吞进去。

如果一个分类数字并不能帮助你做决定,那就把它拆开。家居用品、礼物、外食、个人支出、订阅服务,这些内容一旦不再躲在模糊标签里,通常很快就会清楚很多。

这个分类需要换一种资金安排方式

有些分类根本不属于“超支”分类。它们只是波动型或不规律支出,却被硬塞进了一个固定的月度数字里。

这种情况可以直接看这篇配套文章:

一次月度预算重置的重点,不是把每个分类都收得更紧,而是让这些分类说真话。

如果这次是情绪性消费,就把下个月变得更不容易失控

这一段值得单独拿出来讲,因为情绪性消费后怎么补救,靠给分类改个名字是解决不了的。如果超支来自压力、无聊、疲惫,或者某段时间坏消息太多,那预算问题一半是机制问题,一半是行为问题。

我不会把这件事讲成什么人格寓言。

我会把它当成一个“摩擦不够”的问题。

一次实用的重置,可能意味着:

- 接下来两周先下调可自由支配金额,而不是整个月一起砍

- 把多余现金移出日常消费账户

- 周中就看一次分类,而不是等到月底才复盘

- 把“开心消费”和“今天太烦了乱花钱”分成两个不同分类

- 给高于某个金额的消费写下一条明确规则

除非这种方式真的适合你,否则你不需要搞一场戏剧化的“完全不花钱挑战”。

大多数人更适合的是这样一种预算:平时不容易稀里糊涂地一路滑出去,但在过程里又足够容易看懂。

在下个月开始之前,把它重新搭好

这一步,才会让整次重置真正站稳。不要等到下个月已经开始滚动了,才想起修。

在它开始之前,先决定五件事:

- 哪些超预算分类只是一次性的,下个月可以恢复正常。

- 哪些分类需要长期调整数字。

- 哪些分类需要更清楚的边界,或者干脆换个名字。

- 在消费开始之前,哪些转账或资金挪动必须先做。

- 下个月最重要的一两条消费规则是什么。

这就够了。预算花超之后,你不需要搞一场盛大的重建。你需要的是一个新的下个月,而且它不要一开局就重复同一种失误。

如果你接下来更想解决的是“怎么让糟糕月份不再一路连锁反应”,那下一篇最适合看这个:

那篇重点在建立缓冲。这一篇重点在挨了一下之后,怎么把下个月先稳住。

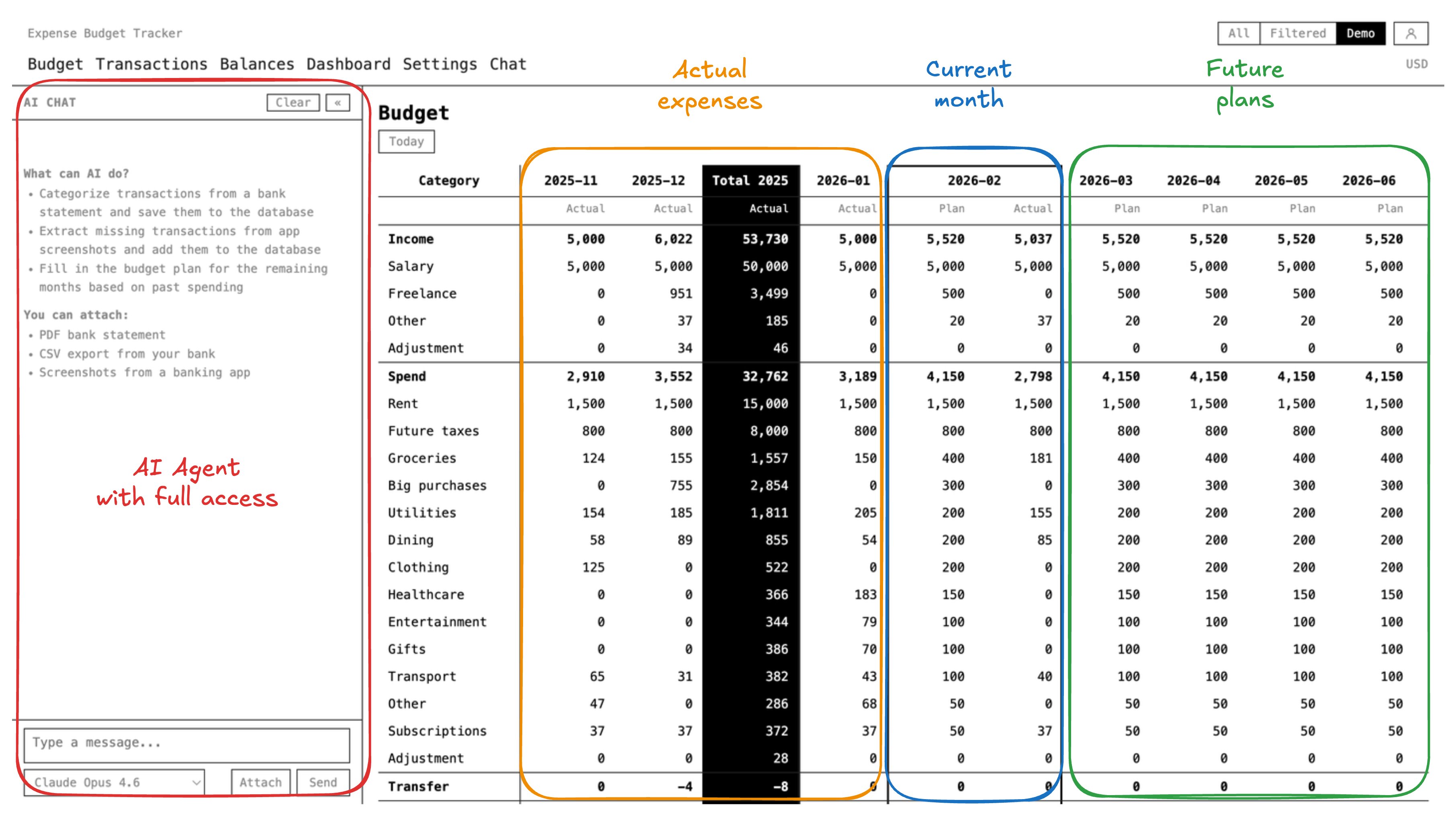

Expense Budget Tracker 在这里适合做什么

Expense Budget Tracker 很适合用来跑一套预算重置流程,因为这个产品已经把那些真正会影响恢复判断的部件放在一起了:

- 月度预算网格,可以直接看到每个分类的计划值和实际值

- 账户余额视图,让预算和真实现金位置保持连贯

- 你自己账户之间的一等转账,而不是伪装成支出

- 帮你看清这个月到底偏掉在哪里的仪表盘

- 当交易记录散在多个 App 和文件里时,可导入账单进行整理

- 未来月份规划能力,让你在下个月开始前就把它重搭好

- 预算变更的追加式审计记录

- 多账户与共享工作区支持,适合钱并不都放在一个地方的情况

这组能力重要,是因为预算超支后如何重置本质上不是重新写一份数字清单。

它更像是在重新看清:

- 到底哪里变了

- 现在真实可用的现金有多少

- 哪些分类从结构上就不对

- 下个月是不是比上个月更接近现实

如果一套系统不能同时把分类偏移和余额现实都展示出来,恢复这件事就会一直模糊。

最实用的一条规则

如果你已经花超预算了,不要推倒重来。

先看最近 30 到 90 天,把一次性失误和持续漏钱点分开,用真实现金覆盖超支,再把那些总是在说谎的分类调到更诚实一点。

然后,在下个月开始之前,把它先搭好。

这基本就是一套完整的预算超支后如何重置。少一点戏剧性,多一点修补,下个月也更不容易再从同一个坑里开场。