كيف تطابق ميزانيتك مع رصيد حسابك البنكي في 2026

هل تحاول مطابقة ميزانيتك مع رصيد حسابك البنكي في 2026؟ إليك طريقة عملية لشرح الفجوة، وفصل التحويلات عن الإنفاق، والتعامل مع المعاملات المعلّقة، والحفاظ على انسجام الميزانية مع النقد الحقيقي.

قد تقول الميزانية إن البقالة تحت السيطرة، بينما يكون حسابك الجاري أقل بـ 312 دولارًا مما توقعت، ومع ذلك قد يكون الرقمان صادقين في الوقت نفسه. وهنا يبدأ الناس عادة في البحث عن كيف تطابق ميزانيتك مع رصيد حسابك البنكي.

المشكلة نادرًا ما تكون مجرد حسابات أساسية. في العادة تكون الميزانية، والرصيد البنكي، والمعاملات المعلّقة تصف طبقات مختلفة من المال نفسه، وفي مكان ما على الطريق توقفت هذه الطبقات عن التوافق.

الهدف ليس إجبار كل رقم على الشاشة على أن يطابق الآخر. الهدف هو أن تكون الفجوة قابلة للتفسير.

الميزانية والرصيد البنكي ليسا المقياس نفسه

هذه هي الفكرة التي توفّر كثيرًا من الذعر غير الضروري.

ميزانيتك تجيب عن أسئلة مثل:

- إلى أي فئات ذهب المال

- كم تبقى للبقالة أو الإيجار أو السفر أو الاشتراكات

- ما المخطط لبقية الشهر

أما رصيدك البنكي فيجيب عن سؤال مختلف:

- كم من النقد موجود في هذا الحساب الآن

هما مرتبطان، لكن لا يمكن التعامل معهما على أنهما الشيء نفسه.

إذا اشتريت البقالة ببطاقة ائتمان، فيجب أن تتحرك فئة البقالة فورًا. أما حسابك الجاري فلا ينبغي أن يتحرك.

إذا حوّلت مالًا من الجاري إلى الادخار، فيجب أن ينخفض رصيد الجاري. لكن إنفاق الميزانية لا ينبغي أن يزيد.

إذا خططت مسبقًا لدفعة التأمين الخاصة بالشهر القادم، فهذا تخطيط مفيد. لكنه لا ينبغي أن يغيّر رصيد حسابك المسوّى اليوم.

ولهذا فإن مطابقة الميزانية لا تعني جعل إجماليات الفئات تساوي رصيد حساب واحد. بل تعني التأكد من أن لكل فرق تفسيرًا واضحًا ونظيفًا.

ابدأ بالسؤال: هل عدم التطابق حقيقي أم متوقع؟

قبل أن تبحث عن خطأ، حدّد أولًا نوع الفجوة التي تنظر إليها.

وتحقق أيضًا من رقم البنك الذي تستخدمه. كثير من التطبيقات البنكية تعرض خليطًا من الرصيد الحالي، والرصيد المتاح، والرصيد المسوّى، والمعاملات المعلّقة. عند المطابقة، ابدأ بالمعاملات المقيدة نهائيًا أو المسوّاة. المعاملات المعلّقة مهمة، لكن يجب تتبعها بصفتها معلّقة، لا خلطها داخل رصيدك المؤكد.

بعض الفروقات طبيعية:

- عمليات بطاقة خصم لم تُقيد نهائيًا بعد

- مشتريات بطاقات ائتمان أثرت على الميزانية قبل أن يخرج النقد من الحساب الجاري

- التحويلات بين حساباتك الخاصة

- المصروفات المستقبلية المخطط لها التي تنتمي إلى التوقعات، لا إلى رصيد حساب اليوم

- الإيداعات التي بدأت لكنها لم تُسوَّ بعد

وفروقات أخرى ليست طبيعية:

- معاملة مفقودة

- استيراد مكرر

- تحويل صُنّف على أنه إنفاق

- رصيد افتتاحي خاطئ

- رسم بنكي أو استرداد أو سحب نقدي لم يصل أبدًا إلى الميزانية

هذا التمييز مهم لأن كثيرًا من الناس يحاولون "إصلاح" فروقات التوقيت المتوقعة وكأنها أخطاء مسك دفاتر.

أول خمسة أنماط لعدم التطابق أراجعها عادة

إذا كانت الميزانية ورصيد البنك غير متطابقين، فهذه أول الأماكن التي سأفحصها.

1. تم التعامل مع تحويل على أنه إنفاق

هذا أحد أكثر الأسباب شيوعًا.

نقل المال بين الحساب الجاري والادخار ليس مصروفًا جديدًا. كما أن سداد بطاقة الائتمان ليس مصروفًا جديدًا أيضًا إذا كانت مشتريات البطاقة الأصلية قد سُجلت بالفعل داخل فئاتها.

عندما يُصنَّف التحويل على أنه بقالة أو فواتير أو فئة عامة غير واضحة، تنتفخ أرقام الإنفاق في الميزانية وتتوقف أرصدة الحسابات عن أن تبدو منطقية.

إذا كنت تستخدم أكثر من حساب، فتتعقد الأمور بسرعة. وهذه المقالة تتوسع في ذلك:

2. إنفاق البطاقة أثّر على الميزانية قبل أن يخرج النقد من الجاري

هذا ليس خطأ دائمًا. في كثير من الأحيان يكون مجرد توقيت.

افترض أنك أنفقت 90 دولارًا ببطاقة ائتمان اليوم. يجب أن تعكس فئة الطعام هذا الشراء اليوم. أما رصيد الحساب الجاري فينبغي أن يتحرك لاحقًا فقط، عندما تسدد البطاقة.

إذا قارنت ميزانية الفئات كاملة بحساب جاري واحد من دون احتساب توقيت البطاقة، فستبدو الأرقام غريبة حتى لو كان النظام يعمل كما ينبغي.

ولهذا أفضّل أولًا مطابقة كل حساب وفق منطقه الخاص، ثم النظر إلى الميزانية الأوسع.

إذا كان توقيت البطاقة هو المصدر الرئيسي للارتباك، فابدأ من هنا أيضًا:

3. المعاملات المعلّقة تجعل الرصيد يبدو خاطئًا

البنوك لا تتزامن دائمًا مع سير عمل ميزانيتك في اللحظة نفسها التي تنظر فيها إلى الحساب.

قد يكون لديك:

- عملية بطاقة تظهر كمعلّقة في البنك

- راتب ظاهر لكنه لم يُسوَّ بالكامل

- بقشيش مطعم يُقيد لاحقًا بمبلغ نهائي مختلف قليلًا

- حجز مؤقت على بطاقة الخصم يختفي لاحقًا

إذا طابقت الحساب على أساس رصيد لحظي يتضمن عمليات ما تزال في الطريق، فقد يبدو الحساب خاطئًا ليوم أو يومين حتى لو لم يكن هناك شيء خاطئ فعلًا.

هذا لا يعني أن تتجاهله. بل يعني أن تسميه باسمه الصحيح: معلّق، لا غير مفسّر. فالمعاملة المعلّقة ليست دليلًا على أن ميزانيتك خاطئة.

4. كان رصيد البداية أو آخر نقطة مطابقة خاطئًا

أحيانًا تكون المعاملات الجديدة سليمة، لكن المشكلة أقدم من ذلك.

إذا كان الحساب منحرفًا بالفعل عن الصحيح بـ 87 دولارًا الأسبوع الماضي، فلن تنقذه إدخالات هذا الأسبوع حتى لو كانت كلها مثالية.

ولهذا تعمل المطابقة بشكل أفضل عندما تربطها بنقطة موثوقة:

- الرصيد الختامي في آخر كشف حساب

- آخر تاريخ كنت متأكدًا فيه أن الحساب كان مطابقًا

- أحدث جلسة استيراد أو تنظيف يدوي تثق بها

من دون هذه النقطة المرجعية، ينتهي الأمر بالناس إلى مراجعة عشرين معاملة حديثة بينما وقع الخطأ الحقيقي قبل ثلاثة أسابيع.

5. معاملة صغيرة واحدة لم تُسجل أبدًا

هذا هو الجواب الممل، ولهذا بالضبط يحدث كثيرًا.

فكّر في:

- سحوبات الصراف الآلي

- الرسوم البنكية

- المبالغ المستردة

- الإنفاق النقدي

- التعويضات

- الاشتراكات التي تجددت على بطاقة قديمة

لا شيء من هذا معقد من الناحية النظرية. لكنه يختفي بسهولة عندما تتم صيانة الميزانية عبر تطبيقات بنكية ولقطات شاشة وملاحظات وذاكرة.

إذا كان تتبع النقد جزءًا من الفوضى، فهذه المقالة ذات صلة:

سير عمل عملي للمطابقة من دون أن يتحول إلى وظيفة ثانية

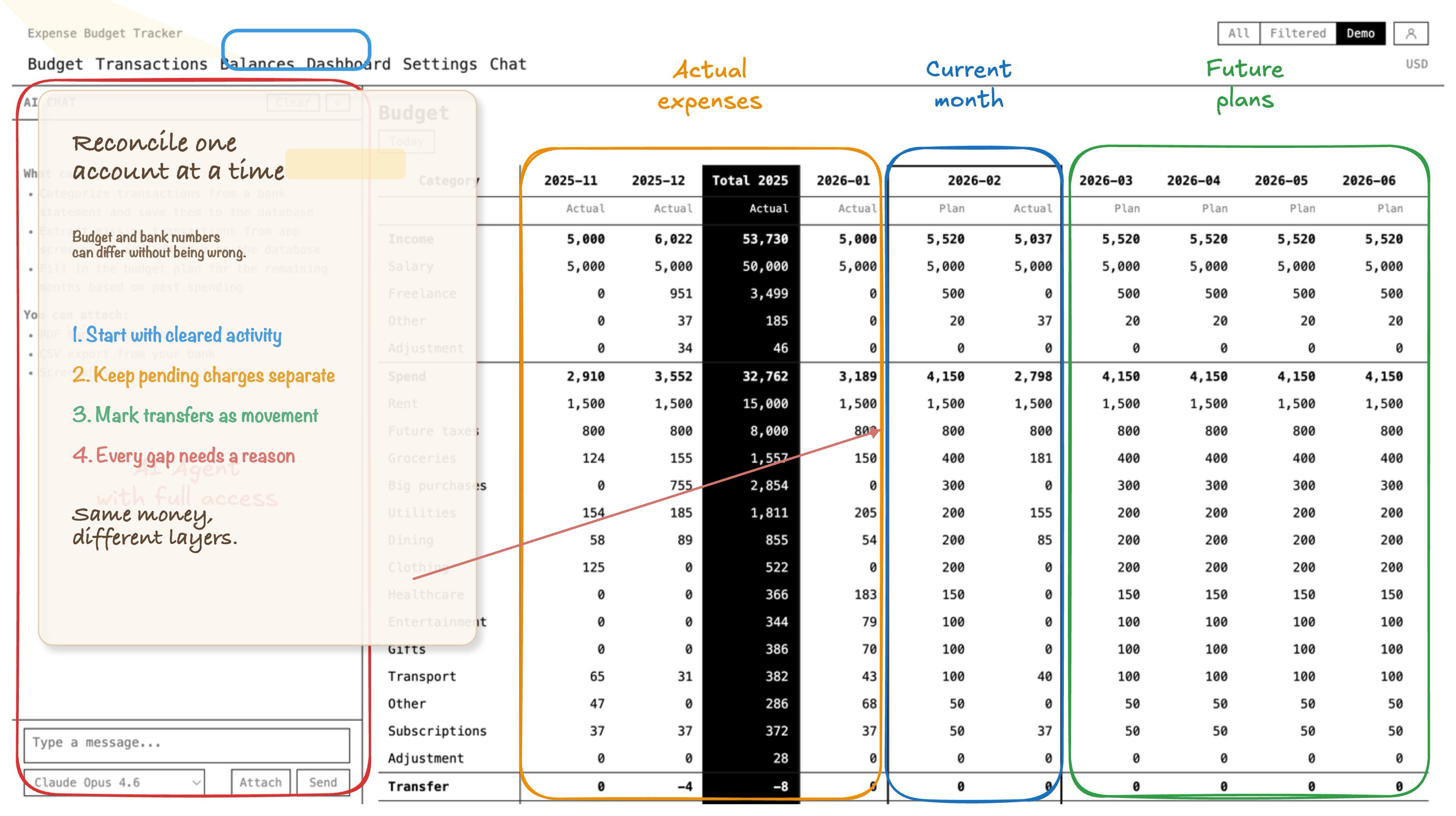

عندما أحتاج إلى مطابقة حساب، أُبقي العملية منهجية.

1. قارن حسابًا بنكيًا واحدًا بحساب واحد في الميزانية

لا تبدأ بكل حياتك المالية دفعة واحدة.

اختر حسابًا واحدًا وقارن بين:

- الرصيد البنكي المقيد نهائيًا أو المسوّى

- رصيد الحساب المقابل له داخل نظام الميزانية لديك

إذا كان البنك يعرض المعاملات المعلّقة بشكل منفصل، فاحتفظ بها في قائمة جانبية قصيرة. لا تضمّها بعد إلى المقارنة الخاصة بالرصيد المسوّى.

إذا كنت تستخدم عدة حسابات، فطابقها واحدًا واحدًا. محاولة حل كل شيء على مستوى الأسرة مبكرًا جدًا هي الطريقة التي يختبئ بها عدم التطابق الحقيقي.

2. راجع المعاملات منذ آخر تاريخ مطابق موثوق

بمجرد أن تعرف متى كان الحساب مطابقًا آخر مرة، راجع فقط الفترة التي بعد ذلك.

ابحث عن:

- إدخالات مفقودة

- إدخالات مكررة

- مبالغ خاطئة

- إسنادها إلى حساب خاطئ

- تواريخ خاطئة

هنا تكون عملية البحث عادة قصيرة وعملية.

3. افصل بين الإنفاق والتحويلات

اسأل سؤالًا مباشرًا عن كل سطر مشبوه:

هل خرج المال من نظامي المالي، أم أنه تحرك داخله فقط؟

إذا بقي داخل حساباتك الخاصة، فيجب التعامل معه على أنه تحويل. وإذا ذهب إلى بقالة أو إيجار أو نقل، فهو ينتمي إلى فئة إنفاق.

والقاعدة نفسها تنطبق على سداد بطاقات الائتمان. الشراء هو الإنفاق. أما السداد فهو تحويل بين الحسابات.

4. تحقق من التوقيت قبل أن تعلن وجود خطأ

إذا كان الحساب منحرفًا بمبلغ يطابق معاملة معلّقة، أو دفعة بطاقة لم تُقيد بعد، أو إيداعًا ما يزال في الطريق، فدوّن ذلك بوضوح.

فروق التوقيت المتوقعة تحتاج إلى فهم، لكنها لا تحتاج إلى العبث بالفئات.

5. بعد أن يطابق الحساب، راجع أثر ذلك على الفئات

بعد مطابقة الحساب، تأكد من أن المعاملات المصححة ما تزال تقول الحقيقة على مستوى الفئات.

هذا مهم لأن صحة الأرقام على مستوى الحساب لا تعني بالضرورة صحة التصنيف على مستوى الفئات. قد يطابق الحساب بينما تبقى الفئات غير منطقية. مثلًا:

- قد يكون التحويل في الحساب الصحيح لكنه داخل الفئة الخطأ

- قد يكون المبلغ المسترد أعاد النقد لكنه لم يُصلح الفئة الأصلية

- قد يكون تعويض مصروف مشترك دخل بوصفه دخلًا بدلًا من أن يخفّض الفئة

لا تكتمل المطابقة إلا عندما يصبح المنطق واضحًا في الطبقتين معًا.

مثال سريع يوضح لماذا تنجرف الأرقام

هذا أسبوع طبيعي، لا أسبوع فيه خلل:

| التاريخ | ماذا حدث | الأثر على الميزانية | الأثر على الحساب الجاري |

|---|---|---|---|

| 22 أبريل | شراء بقالة بقيمة 68 دولارًا على بطاقة ائتمان | تزيد فئة البقالة | لا تغيير فوري |

| 23 أبريل | تحويل 400 دولار إلى الادخار | لا يوجد إنفاق جديد | ينخفض رصيد الجاري |

| 24 أبريل | تجديد خدمة بث بقيمة 19 دولارًا ببطاقة خصم | تزيد فئة الاشتراكات | ينخفض رصيد الجاري |

| 25 أبريل | قُيد سداد بطاقة الائتمان | لا يوجد إنفاق جديد داخل الفئات | ينخفض رصيد الجاري |

إذا كنت تتوقع من حساب جاري واحد أن يعكس كل نشاط الفئات مباشرة، فسيبدو هذا الأسبوع خاطئًا.

لكنه ليس خاطئًا. بل يحتاج فقط إلى تصنيف الأحداث بشكل صحيح.

هذا يختلف عن استيراد كشوف الحسابات البنكية

الأمران مرتبطان، لكنهما ليسا المهمة نفسها.

إذا كانت المشكلة الحقيقية أن نصف الشهر لم يدخل أصلًا إلى الميزانية، فغالبًا تحتاج أولًا إلى سير عمل أفضل لإدخال البيانات. وهنا يفيد استيراد الكشوف:

هذه المقالة تتناول الخطوة التالية.

لديك بالفعل معاملات وفئات وأرصدة في مكان ما. والآن تحتاج إلى إثبات أنها متسقة، حسابًا بحساب وفئة بفئة.

كيف تمنع الانجراف من العودة

أسهل طريقة لجعل المطابقة مؤلمة هي تأجيلها حتى تتحول الفجوة إلى قصة قديمة يصعب التحقق منها.

أنا أفضل أن تبقى خفيفة ومتكررة:

- طابق أسبوعيًا أو بعد كل استيراد لكشف حساب

- أبقِ التحويلات صريحة بدل إخفائها داخل فئات الإنفاق

- سجّل مشتريات البطاقة عندما تحدث، ثم سجّل سداد البطاقة بوصفه تحويلًا

- افصل التخطيط المستقبلي عن الأرصدة المسوّاة الخاصة باليوم

- طابق كل حساب على حدة قبل أن تثق في الإجمالي المنزلي

إذا كان توقيت الفواتير يخلق ارتباكًا باستمرار، فإن تقويمًا استباقيًا يساعد كثيرًا:

أين يناسب Expense Budget Tracker هذا الاحتياج

Expense Budget Tracker مفيد لهذا النوع من إعداد الميزانية حسب الرصيد البنكي لأنه يجمع الأجزاء التي تنجرف عادة بعيدًا عن بعضها داخل نظام واحد:

- أرصدة الحسابات

- إعداد الميزانية حسب الفئات

- التحويلات بين الحسابات

- التخطيط المستقبلي للأشهر القادمة

- استيراد الكشوف عندما يكون سجل المعاملات خارج التطبيق

- مساحات العمل المشتركة عندما يشارك أكثر من شخص في التعامل مع المال

هذا مهم لأن المطابقة تنهار عادة عندما تكون الفئات في مكان، والتطبيقات البنكية في مكان آخر، ولا يكون واضحًا تمامًا أي تحويل احتُسب وأين.

الاحتفاظ بالأرصدة والتحويلات وسجل الفئات داخل مساحة العمل نفسها لا يجعل المطابقة ممتعة. لكنه يجعلها أقصر.

القاعدة التي تستحق أن تبقيها

لا تطلب من رصيد بنكي واحد أن يشرح لك ميزانيتك كلها.

طابق الحسابات على مستوى الحساب، والفئات على مستوى الفئة، وتعامل مع المعاملات المعلّقة على أنها معلّقة إلى أن تُسوّى.

هذه هي الطريقة الأنظف لـ مطابقة ميزانيتك مع رصيد حسابك البنكي من دون تحويل كل فرق إلى عمل تحقيق.