چطور در ۲۰۲۶ بودجهتان را با ماندهحساب بانکیتان تطبیق دهید

میخواهید در ۲۰۲۶ بودجهتان را با ماندهحساب بانکیتان تطبیق دهید؟ این راهنمای عملی نشان میدهد چطور اختلاف را توضیح بدهید، انتقالها را از خرجکردن جدا کنید، تراکنشهای در انتظار را درست مدیریت کنید و بودجه را با پول واقعی همراستا نگه دارید.

ممکن است بودجه بگوید خرج خوراکیها تحت کنترل است، در حالی که موجودی حساب جاری شما ۳۱۲ دلار کمتر از چیزی است که انتظار داشتید، و با این حال هر دو عدد هم میتوانند درست باشند. معمولاً همینجاست که آدمها دنبال چطور بودجهتان را با ماندهحساب بانکیتان تطبیق دهید میگردند.

مشکل بهندرت ریاضی ساده است. معمولاً بودجه، ماندهحساب بانکی و فعالیتهای در انتظار دارند لایههای متفاوتی از یک واقعیت مالی واحد را توصیف میکنند، و جایی در این مسیر این لایهها دیگر با هم نخواندهاند.

هدف این نیست که همهٔ عددهای روی صفحه را مجبور کنید مثل هم شوند. هدف این است که بتوانید دلیل این شکاف را توضیح بدهید.

بودجه و ماندهحساب بانکی شما یک معیار واحد نیستند

این همان بخشی است که جلوی مقدار زیادی نگرانی بیهوده را میگیرد.

بودجه به پرسشهایی از این دست پاسخ میدهد:

- پول در چه دستهبندیهایی خرج شده است

- برای خوراکی، اجاره، سفر یا اشتراکها چقدر باقی مانده است

- برای بقیهٔ ماه چه چیزی برنامهریزی شده است

ماندهحساب بانکی به یک سؤال متفاوت پاسخ میدهد:

- همین حالا چقدر پول نقد در این حساب قرار دارد

این دو به هم مربوطاند، اما جای هم را نمیگیرند.

اگر با کارت اعتباری خرید خوراکی انجام بدهید، دستهٔ خوراکی باید همان لحظه تغییر کند. حساب جاری شما نباید تغییر کند.

اگر از حساب جاری به پسانداز پول منتقل کنید، ماندهٔ حساب جاری باید کمتر شود. خرج بودجهٔ شما نباید بیشتر شود.

اگر پرداخت بیمهٔ ماه بعد را از قبل برنامهریزی کنید، این برنامهریزی مفیدی است. اما باز هم نباید ماندهٔ تطبیقشدهٔ فعلی حساب را تغییر بدهد.

برای همین مغایرتگیری بودجه به این معنا نیست که مجموع دستهبندیهای شما را برابر با ماندهٔ یک حساب کنید. معنایش این است که مطمئن شوید برای هر اختلاف، یک توضیح روشن وجود دارد.

اول مشخص کنید این ناهماهنگی واقعی است یا قابلانتظار

قبل از اینکه دنبال خطا بگردید، مشخص کنید با چه نوع اختلافی روبهرو هستید.

همچنین بررسی کنید دقیقاً از کدام عدد بانکی استفاده میکنید. خیلی از اپهای بانکی ترکیبی از ماندهٔ فعلی، ماندهٔ قابلاستفاده، ماندهٔ تسویهشده و فعالیتهای در انتظار را نشان میدهند. برای مغایرتگیری، از تراکنشهای ثبتشده یا تسویهشده شروع کنید. اقلام در انتظار مهماند، اما باید بهعنوان اقلام در انتظار دنبال شوند، نه اینکه با ماندهٔ تأییدشدهٔ حساب شما قاطی شوند.

بعضی اختلافها طبیعیاند:

- برداشتهای کارت نقدی که هنوز کامل ثبت نشدهاند

- خریدهای کارت اعتباری که قبل از خروج پول از حساب جاری وارد بودجه میشوند

- انتقال بین حسابهای خودتان

- هزینههای برنامهریزیشدهٔ آینده که به پیشبینی تعلق دارند، نه به ماندهٔ حساب امروز

- واریزهایی که شروع شدهاند، اما هنوز تسویه نشدهاند

بعضی اختلافها طبیعی نیستند:

- یک تراکنش جاافتاده

- یک ورود تکراری

- انتقالی که بهعنوان خرج دستهبندی شده است

- ماندهٔ شروع اشتباه

- کارمزد بانکی، بازپرداخت یا برداشت نقدیای که هرگز وارد بودجه نشده است

این تفاوت مهم است، چون خیلیها سعی میکنند اختلافهای زمانیِ قابلانتظار را طوری «درست» کنند که انگار اشتباه حسابداریاند.

پنج الگوی ناهماهنگی که اول از همه بررسی میکنم

اگر بودجه و ماندهحساب بانکی شما با هم نمیخوانند، اول این بخشها را بررسی میکنم.

۱. یک انتقال مثل خرج ثبت شده است

این یکی از رایجترین علتهاست.

جابهجا کردن پول بین حساب جاری و پسانداز، خرج جدید نیست. پرداخت صورتحساب کارت اعتباری هم خرج جدید نیست، اگر خریدهای اصلی کارت قبلاً در دستهبندیهایشان ثبت شده باشند.

وقتی یک انتقال با برچسب خوراکی، قبضها یا یک دستهٔ کلی و مبهم ثبت میشود، بودجه خرج را بیش از واقعیت نشان میدهد و ماندهحسابها دیگر معنی نمیدهند.

اگر بیش از یک حساب استفاده میکنید، این وضعیت خیلی سریع شلوغ میشود. این مقاله عمیقتر توضیح میدهد:

۲. خرج کارت وارد بودجه شده، اما پول هنوز از حساب جاری خارج نشده است

این همیشه خطا نیست. خیلی وقتها فقط مسئلهٔ زمانبندی است.

فرض کنید امروز با کارت اعتباری ۹۰ دلار خرج میکنید. دستهٔ خوراکی شما باید همان امروز این خرید را نشان بدهد. ماندهٔ حساب جاری فقط بعداً باید تغییر کند، وقتی که کارت را پرداخت میکنید.

اگر بودجهٔ کامل دستهبندیها را با یک حساب جاری مقایسه کنید، بدون اینکه زمانبندی کارت را در نظر بگیرید، عددها عجیب به نظر میرسند، حتی وقتی سیستم کاملاً درست کار میکند.

برای همین من اول هر حساب را بر اساس منطق خودش تطبیق میدهم و بعد سراغ بودجهٔ کلی میروم.

اگر منبع اصلی سردرگمی، زمانبندی کارت است، از اینجا هم شروع کنید:

۳. تراکنشهای در انتظار باعث شدهاند ماندهحساب اشتباه به نظر برسد

بانکها همیشه دقیقاً در همان لحظهای که شما نگاه میکنید با روند بودجهبندیتان همگام نیستند.

ممکن است اینها را داشته باشید:

- یک تراکنش کارتی که در بانک بهصورت در انتظار دیده میشود

- یک واریز حقوق که دیده میشود، اما هنوز کامل تسویه نشده است

- انعام رستورانی که با مبلغ نهایی کمی متفاوت ثبت میشود

- یک مسدودی کارت نقدی که بعداً از بین میرود

اگر با یک ماندهٔ لحظهای که فعالیتهای در حال انجام را هم در خودش دارد مغایرتگیری کنید، ممکن است حساب برای یک یا دو روز اشتباه به نظر برسد، حتی وقتی در واقع هیچ چیز خراب نشده است.

این به آن معنا نیست که باید نادیدهاش بگیرید. یعنی باید درست برچسبش بزنید: در انتظار، نه بیتوضیح. یک تراکنش در انتظار ثابت نمیکند که بودجهٔ شما اشتباه است.

۴. ماندهٔ شروع یا آخرین نقطهٔ مغایرتگیری اشتباه بوده است

گاهی تراکنشهای جدید درستاند و مشکل قدیمیتر است.

اگر حساب از هفتهٔ قبل ۸۷ دلار اختلاف داشته باشد، ثبت بینقص تراکنشهای این هفته نجاتش نمیدهد.

برای همین مغایرتگیری بهتر جواب میدهد وقتی آن را به یک نقطهٔ مرجعِ مطمئن وصل کنید:

- ماندهٔ پایان آخرین صورتحساب

- آخرین تاریخی که حساب قطعاً با واقعیت یکی بوده است

- آخرین ورود خودکار یا جلسهٔ پاکسازی دستیای که به آن اعتماد دارید

بدون این نقطهٔ مرجع، آدمها بیست تراکنش اخیر را بررسی میکنند، در حالی که خطای اصلی سه هفته قبل رخ داده است.

۵. یک تراکنش کوچک اصلاً ثبت نشده است

این جواب خستهکنندهای است، و دقیقاً به همین خاطر هم اینقدر زیاد پیش میآید.

به اینها فکر کنید:

- برداشتهای خودپرداز

- کارمزدهای بانکی

- بازپرداختها

- خرج نقدی

- بازپرداختِ هزینه از طرف دیگران

- اشتراکهایی که روی یک کارت قدیمی تمدید شدهاند

هیچکدام از اینها از نظر مفهومی سخت نیستند. فقط وقتی بودجه بین اپهای بانکی، اسکرینشاتها، یادداشتها و حافظه پراکنده شده باشد، خیلی راحت گم میشوند.

اگر پیگیری پول نقد بخشی از این آشفتگی است، این مطلب هم مرتبط است:

یک روند عملی برای مغایرتگیری که به شغل دوم تبدیل نشود

وقتی لازم باشد یک حساب را مغایرتگیری کنم، سعی میکنم کار را مکانیکی نگه دارم.

۱. یک حساب بانکی را با یک حساب در بودجه مقایسه کنید

با کل زندگی مالیتان شروع نکنید.

یک حساب را انتخاب کنید و این دو را با هم مقایسه کنید:

- ماندهٔ بانکیِ تسویهشده یا ثبتشده

- ماندهٔ حساب متناظر در سیستم بودجهٔ شما

اگر بانک شما تراکنشهای در انتظار را جدا نشان میدهد، آنها را در یک فهرست کوتاه کنار دست نگه دارید. فعلاً آنها را داخل مقایسهٔ ماندهٔ تسویهشده نیاورید.

اگر چند حساب دارید، یکییکی آنها را مغایرتگیری کنید. تلاش برای حل همهچیز در سطح کل خانواده از همان اول، معمولاً همان جایی است که اختلاف واقعی پنهان میشود.

۲. تراکنشهای بعد از آخرین تاریخ مطمئن را بررسی کنید

وقتی بدانید حساب آخرین بار چه زمانی با واقعیت یکی بوده است، فقط همان بازهٔ بعد از آن را بررسی کنید.

دنبال اینها بگردید:

- موارد جاافتاده

- موارد تکراری

- مبلغهای اشتباه

- انتساب به حساب اشتباه

- تاریخهای اشتباه

معمولاً همینجا جستوجو کوتاه و عملی میشود.

۳. خرج را از انتقال جدا کنید

برای هر سطر مشکوک، یک سؤال صریح بپرسید:

پول از کل سیستم مالی من خارج شده، یا فقط داخل آن جابهجا شده است؟

اگر پول داخل حسابهای خودتان مانده، باید بهعنوان انتقال ثبت شود. اگر برای خوراکی، اجاره یا رفتوآمد خرج شده، به یک دستهٔ هزینه تعلق دارد.

همین قاعده پرداختهای کارت اعتباری را هم پوشش میدهد. خرید، خرج است. پرداخت، انتقال بین حسابها است.

۴. قبل از اعلام خطا، زمانبندی را بررسی کنید

اگر اختلاف حساب دقیقاً با مبلغ یک تراکنش در انتظار، یک پرداخت کارتی که هنوز ثبت نشده، یا یک واریز در حال انجام برابر است، این را صریح یادداشت کنید.

اختلافهای زمانیِ قابلانتظار هنوز هم باید فهمیده شوند. فقط لازم نیست روی دستهبندیها جراحی انجام بدهید.

۵. وقتی حساب تطبیق شد، اثر آن را روی دستهبندیها هم بررسی کنید

بعد از اینکه حساب مغایرتگیری شد، مطمئن شوید تراکنشهای اصلاحشده در سطح دستهبندی هم هنوز واقعیت را نشان میدهند.

این مهم است، چون حقیقت در سطح حساب و حقیقت در سطح دستهبندی یکی نیستند. ممکن است حساب درست باشد، اما دستهبندیها هنوز بیمعنی باشند. مثلاً:

- یک انتقال ممکن است در حساب درست باشد، اما در دستهٔ اشتباه

- یک بازپرداخت ممکن است پول نقد را برگردانده باشد، اما دستهٔ اصلی را اصلاح نکرده باشد

- بازپرداختِ سهمِ یک هزینهٔ مشترک ممکن است بهجای کمکردن از دسته، بهعنوان درآمد ثبت شده باشد

مغایرتگیری فقط وقتی تمام میشود که هر دو لایه قابلفهم و درست باشند.

یک مثال سریع از اینکه چرا عددها از هم فاصله میگیرند

این یک هفتهٔ عادی است، نه یک هفتهٔ خراب:

| تاریخ | چه اتفاقی افتاد | اثر روی بودجه | اثر روی حساب جاری |

|---|---|---|---|

| ۲۲ آوریل | خرید ۶۸ دلاری خوراکی با کارت اعتباری | خوراکی بیشتر میشود | بدون تغییر فوری |

| ۲۳ آوریل | انتقال ۴۰۰ دلار به پسانداز | خرج جدیدی ایجاد نمیشود | حساب جاری کمتر میشود |

| ۲۴ آوریل | تمدید ۱۹ دلاری سرویس استریم با کارت نقدی | اشتراکها بیشتر میشوند | حساب جاری کمتر میشود |

| ۲۵ آوریل | پرداخت کارت اعتباری ثبت میشود | خرج جدیدی در دستهها ایجاد نمیشود | حساب جاری کمتر میشود |

اگر انتظار داشته باشید یک حساب جاری بهطور مستقیم همهٔ فعالیتهای دستهبندی را بازتاب بدهد، این هفته اشتباه به نظر میرسد.

اما اشتباه نیست. فقط لازم است اتفاقها درست دستهبندی شوند.

این با وارد کردن صورتحساب بانکی فرق دارد

به هم مربوطاند، اما یک کار واحد نیستند.

اگر مشکل واقعی این است که نیمی از ماه اصلاً وارد بودجه نشده، احتمالاً اول به یک روند بهتر برای ورود داده نیاز دارید. اینجاست که وارد کردن صورتحساب کمک میکند:

این مقاله دربارهٔ قدم بعدی است.

شما همین حالا یکجایی تراکنشها، دستهبندیها و ماندهحسابها را دارید. حالا باید ثابت کنید که اینها، حساببهحساب و دستهبهدسته، با هم میخوانند.

چطور نگذارید این فاصله دوباره برگردد

آسانترین راه برای دردناککردن مغایرتگیری این است که آن را آنقدر عقب بیندازید تا این فاصله تبدیل به داستانپردازی تاریخی شود.

من ترجیح میدهم کار سبک و مداوم بماند:

- هر هفته یا بعد از هر بار وارد کردن صورتحساب مغایرتگیری کنید

- انتقالها را صریح ثبت کنید، نه اینکه داخل دستههای خرج پنهانشان کنید

- خریدهای کارتی را همان زمان ثبت کنید، بعد پرداخت کارت را بهصورت انتقال ثبت کنید

- برنامهریزی پیشبینیشده را جدا از ماندههای تسویهشدهٔ امروز نگه دارید

- قبل از اینکه به جمع کل خانوار اعتماد کنید، هر حساب را جداگانه مغایرتگیری کنید

اگر زمانبندی قبضها همچنان سردرگمی ایجاد میکند، یک تقویم آیندهنگر خیلی کمک میکند:

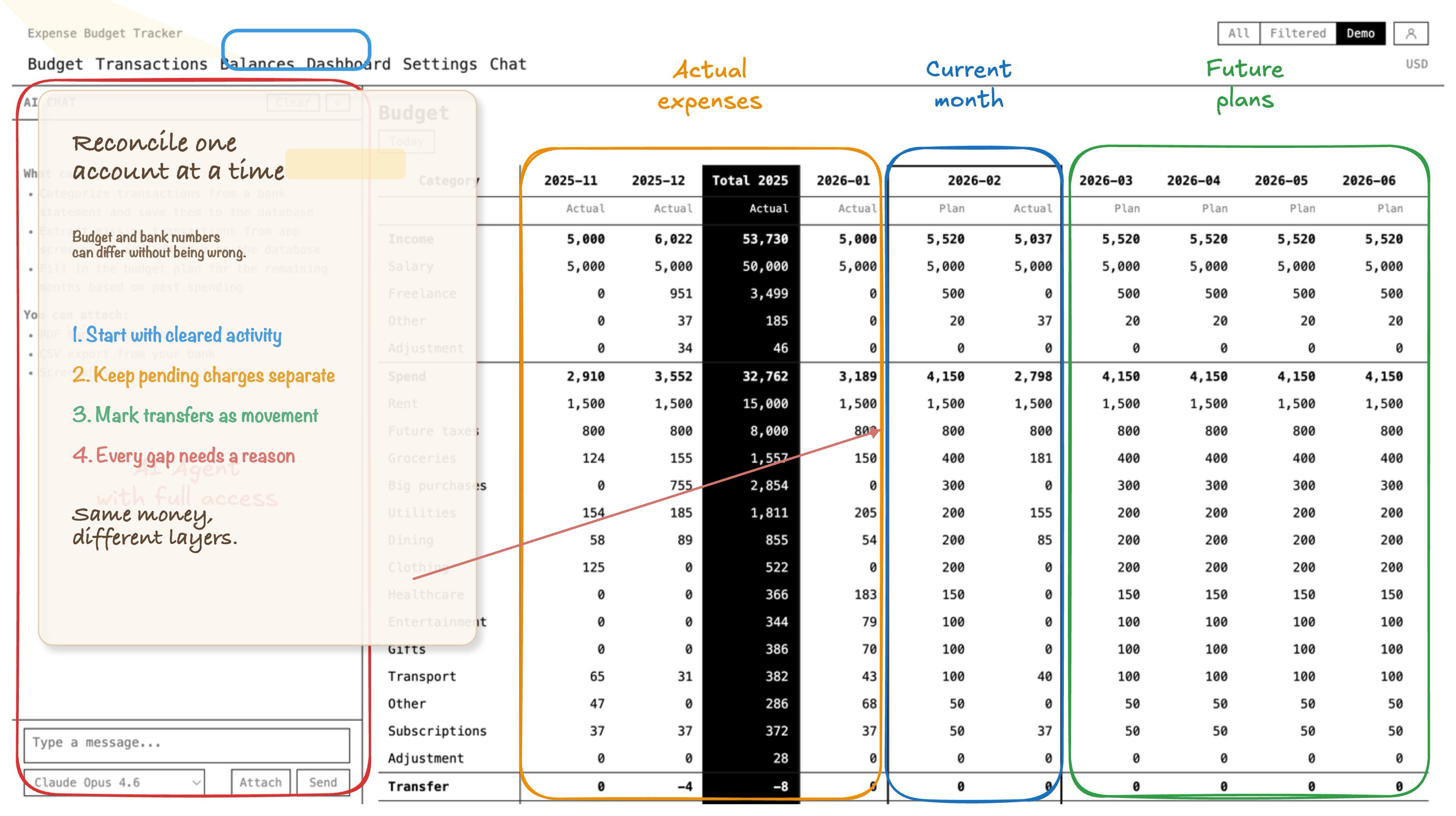

Expense Budget Tracker دقیقاً کجای این ماجرا قرار میگیرد

Expense Budget Tracker برای این نوع بودجهبندی بر اساس ماندهٔ حساب بانکی مفید است، چون بخشهایی را که معمولاً از هم فاصله میگیرند، داخل یک سیستم نگه میدارد:

- ماندهحسابها

- بودجهبندی دستهبندیها

- انتقال بین حسابها

- برنامهریزی پیشبینیشده برای ماههای آینده

- وارد کردن صورتحساب وقتی سابقهٔ تراکنشها بیرون از اپ قرار دارد

- فضاهای کاری مشترک وقتی بیش از یک نفر با این پول سروکار دارد

این چیدمان مهم است، چون مغایرتگیری معمولاً وقتی بههم میریزد که یک نفر به دستهبندیها نگاه میکند، یک نفر دیگر به اپهای بانکی، و هیچکس کاملاً مطمئن نیست کدام انتقال قبلاً کجا حساب شده است.

نگهداشتن ماندهحسابها، انتقالها و سابقهٔ دستهبندیها در یک فضای کاری مشترک، مغایرتگیری را جذاب نمیکند. فقط کوتاهترش میکند.

قانونی که ارزش نگهداشتن دارد

از یک ماندهحساب بانکی نخواهید که کل بودجهٔ شما را توضیح بدهد.

حسابها را در سطح خودِ حساب تطبیق دهید، دستهبندیها را در سطح خودِ دستهبندی بررسی کنید، و فعالیتهای در انتظار را تا وقتی تسویه نشدهاند همانطور در انتظار در نظر بگیرید.

این تمیزترین راه برای تطبیق بودجهتان با ماندهحساب بانکیتان است، بدون اینکه هر ناهماهنگی را به کارآگاهی تبدیل کنید.