Как сверить бюджет с остатком на банковском счете в 2026 году

Пытаетесь сверить бюджет с остатком на банковском счете в 2026 году? Вот практичный способ объяснить расхождение, отделить переводы от расходов, разобраться с ожидающими операциями и снова привязать бюджет к реальным деньгам.

Бюджет может показывать, что с продуктами все под контролем, а на счете при этом оказаться на 312 долларов меньше, чем вы ожидали, и обе цифры при этом могут быть верными. Обычно именно в этот момент люди и начинают искать, как сверить бюджет с остатком на банковском счете.

Проблема редко бывает в базовой арифметике. Обычно бюджет, остаток на счете и ожидающие операции просто описывают разные слои одних и тех же денег, и где-то по пути эти слои перестали совпадать.

Цель не в том, чтобы заставить все цифры на экране стать одинаковыми. Цель в том, чтобы расхождение можно было объяснить.

Бюджет и остаток на счете измеряют не одно и то же

Вот та часть, которая спасает от большого количества лишней паники.

Бюджет отвечает на вопросы вроде:

- на какие категории ушли деньги

- сколько осталось на продукты, аренду, поездки или подписки

- что запланировано на остаток месяца

Остаток на счете отвечает на другой вопрос:

- сколько денег сейчас лежит на этом счете

Эти вещи связаны, но они не взаимозаменяемы.

Если вы купили продукты по кредитной карте, категория продуктов должна измениться сразу. Счет - нет.

Если вы перевели деньги с текущего счета на сберегательный, остаток на текущем счете должен уменьшиться. Расходы по бюджету - нет.

Если вы заранее запланировали страховку на следующий месяц, это полезно для планирования. Но это все равно не должно менять сегодняшний сверенный остаток по счету.

Именно поэтому сверка бюджета не сводится к тому, чтобы сумма по категориям стала равна остатку на одном счете. Ее смысл в том, чтобы у каждого расхождения было ясное объяснение.

Сначала спросите себя, расхождение реальное или ожидаемое

Прежде чем искать ошибку, поймите, с каким именно расхождением вы имеете дело.

Заодно проверьте, какое именно банковское число вы используете. Многие банковские приложения показывают смесь из текущего остатка, доступного остатка, подтвержденного остатка и ожидающих операций. Для сверки начните с проведенных или подтвержденных операций. Ожидающие операции важны, но их нужно учитывать именно как ожидающие, а не смешивать с подтвержденным остатком по счету.

Некоторые расхождения нормальны:

- ожидающие списания по дебетовой карте, которые еще не провелись окончательно

- покупки по кредитной карте, которые попали в бюджет раньше, чем деньги ушли со счета

- переводы между вашими собственными счетами

- будущие запланированные расходы, которым место в прогнозе, а не в сегодняшнем остатке по счету

- поступления, которые уже инициированы, но еще не зачислены окончательно

Другие расхождения нормой не являются:

- пропущенная операция

- дублированный импорт

- перевод, отмеченный как расход

- неправильный начальный остаток

- банковская комиссия, возврат или снятие наличных, которые так и не попали в бюджет

Это различие важно, потому что многие пытаются "исправить" ожидаемые временные расхождения так, будто это ошибки учета.

Пять типовых причин, которые я бы проверил в первую очередь

Если бюджет и остаток на счете не совпадают, я бы сначала посмотрел именно сюда.

1. Перевод был учтен как расход

Это одна из самых частых причин.

Перевод денег со счета на сберегательный счет - не новый расход. Оплата счета по кредитной карте тоже не новый расход, если сами карточные покупки уже были записаны по своим категориям.

Когда перевод помечают как продукты, счета или какую-нибудь общую категорию, бюджет раздувает траты, а остатки по счетам перестают складываться.

Если у вас больше одного счета, тут очень легко запутаться. Здесь эта тема разобрана глубже:

2. Карточная трата попала в бюджет раньше, чем деньги ушли со счета

Это не всегда ошибка. Часто это просто вопрос тайминга.

Допустим, сегодня вы потратили по кредитной карте 90 долларов. Категория продуктов должна отразить эту покупку сегодня. Остаток на текущем счете должен измениться только позже, когда вы оплатите карту.

Если вы сравниваете весь бюджет по категориям с одним счетом, не учитывая тайминг платежей по кредитке, цифры будут выглядеть странно даже тогда, когда система работает правильно.

Именно поэтому я бы сначала сверял каждый счет по его собственным правилам, а уже потом смотрел на бюджет целиком.

Если основная путаница как раз связана с кредитными картами, начните отсюда:

3. Из-за ожидающих операций остаток выглядит неправильным

Банки не всегда синхронизируются с вашей системой бюджета ровно в ту секунду, когда вы туда смотрите.

У вас может быть:

- карточная операция, которая висит в банке как ожидающая

- зарплата, которую уже видно, но которая еще не зачислена окончательно

- чаевые в ресторане, которые проводятся немного на другую итоговую сумму

- дебетовая блокировка, которая позже исчезнет

Если сверяться с текущим остатком, в который уже включены незавершенные операции, счет может выглядеть неправильным день или два, хотя на самом деле ничего не сломалось.

Это не значит, что на это нужно махнуть рукой. Это значит, что это нужно правильно назвать: ожидающее, а не необъяснимое. Ожидающая операция сама по себе не доказывает, что ваш бюджет неверен.

4. Начальный остаток или последняя точка сверки были неверными

Иногда новые операции в порядке, а проблема сидит раньше.

Если еще на прошлой неделе по счету уже было расхождение на 87 долларов, то идеальный ввод операций за эту неделю вас не спасет.

Именно поэтому сверка работает лучше, когда вы привязываетесь к заведомо надежной точке:

- конечному остатку по последней выписке

- последней дате, когда счет точно совпадал

- последнему импорту или ручной чистке, которым вы доверяете

Без такой опоры люди в итоге проверяют двадцать недавних операций, хотя настоящая ошибка случилась тремя неделями раньше.

5. Какая-то небольшая операция вообще не была записана

Это самый скучный ответ, поэтому он и встречается так часто.

Подумайте вот о чем:

- снятия наличных в банкомате

- банковские комиссии

- возвраты

- наличные расходы

- компенсации расходов

- подписки, которые продлились на старой карте

Ничего из этого не выглядит концептуально сложным. Но все это очень легко теряется, если бюджет поддерживается одновременно в банковских приложениях, скриншотах, заметках и памяти.

Если часть путаницы связана с наличными, вот полезный соседний материал:

Практичный сценарий сверки, который не превращается во вторую работу

Когда мне нужно сверить счет, я делаю это максимально механически.

1. Сравните один банковский счет с одним счетом в бюджете

Не начинайте сразу со всей своей финансовой жизни.

Возьмите один счет и сравните:

- подтвержденный или проведенный банковский остаток

- соответствующий остаток по счету в вашей системе бюджета

Если банк показывает ожидающие операции отдельно, держите их в коротком списке рядом. Пока не смешивайте их со сверкой по подтвержденному остатку.

Если у вас несколько счетов, сверяйте их по одному. Попытка слишком рано решать все на уровне всего домохозяйства - именно то, как люди прячут настоящее расхождение.

2. Проверьте операции с последней надежной даты

Как только вы поняли, когда счет в последний раз совпадал, проверяйте только период после этой даты.

Ищите:

- пропущенные записи

- дублированные записи

- неправильные суммы

- неправильные счета

- неправильные даты

Именно здесь поиск обычно и становится коротким и практичным.

3. Отделите расходы от переводов

Для каждой подозрительной строки задайте прямой вопрос:

Деньги вообще ушли из вашей финансовой системы или только переместились внутри нее?

Если они остались внутри ваших собственных счетов, это должен быть перевод. Если они оплатили продукты, аренду или транспорт, им место в категории расходов.

То же правило работает и для платежей по кредитной карте. Покупка - это расход. Платеж - это перевод между счетами.

4. Проверьте тайминг, прежде чем объявлять ошибку

Если расхождение по счету совпадает по сумме с ожидающей операцией, карточным платежом, который еще не провелся, или поступлением в пути, зафиксируйте это явно.

Ожидаемые временные расхождения тоже нужно понимать. Просто они не требуют срочно перекраивать категории.

5. Когда счет сошелся, проверьте влияние на категории

После того как счет сошелся, убедитесь, что исправленные операции по-прежнему честно отражают ситуацию на уровне категорий.

Это важно, потому что точность на уровне счета и точность на уровне категорий - не одно и то же. Счет может сходиться, а категории все еще оставаться бессмысленными. Например:

- перевод может оказаться в правильном счете, но в неправильной категории

- возврат может вернуть деньги, но не восстановить исходную категорию

- компенсация общей траты может попасть как доход вместо уменьшения нужной категории

Сверка закончена только тогда, когда оба слоя имеют смысл.

Быстрый пример того, почему цифры расползаются

Это обычная неделя, а не сломанная:

| Дата | Что произошло | Влияние на бюджет | Влияние на счет |

|---|---|---|---|

| 22 апреля | Покупка продуктов на 68 долларов по кредитной карте | Растет категория продуктов | Без немедленного изменения |

| 23 апреля | Перевод 400 долларов на сбережения | Новых расходов нет | Остаток на счете уменьшается |

| 24 апреля | Продление стриминговой подписки на 19 долларов по дебетовой карте | Растет категория подписок | Остаток на счете уменьшается |

| 25 апреля | Провелся платеж по кредитной карте | Новых трат по категориям нет | Остаток на счете уменьшается |

Если вы ждете, что один текущий счет будет напрямую отражать всю активность по категориям, такая неделя будет выглядеть неправильной.

Но она не неправильная. Просто события нужно правильно классифицировать.

Это не то же самое, что импорт банковских выписок

Связь есть, но это все-таки не одна и та же задача.

Если настоящая проблема в том, что половина месяца вообще не попала в ваш бюджет, то сначала вам, скорее всего, нужен более надежный сценарий ввода данных. Вот где помогает импорт выписок:

Эта статья про следующий шаг.

Где-то у вас уже есть операции, категории и остатки. Теперь нужно доказать, что они согласуются друг с другом, счет за счетом и категория за категорией.

Как не дать расхождениям вернуться

Самый простой способ превратить сверку в мучение - откладывать ее до тех пор, пока расхождение не превратится в историческую беллетристику.

Я бы предпочел держать все легким и регулярным:

- сверяйтесь раз в неделю или после каждого импорта выписки

- держите переводы явными, а не прячьте их внутри категорий расходов

- записывайте карточные покупки в момент траты, а платежи по картам отмечайте как переводы

- держите прогнозное планирование отдельно от сегодняшних подтвержденных остатков

- сверяйте каждый счет по отдельности, прежде чем доверять общему итогу по домохозяйству

Если путаницу постоянно создает тайминг счетов и списаний, очень помогает календарь с взглядом вперед:

Где здесь находится Expense Budget Tracker

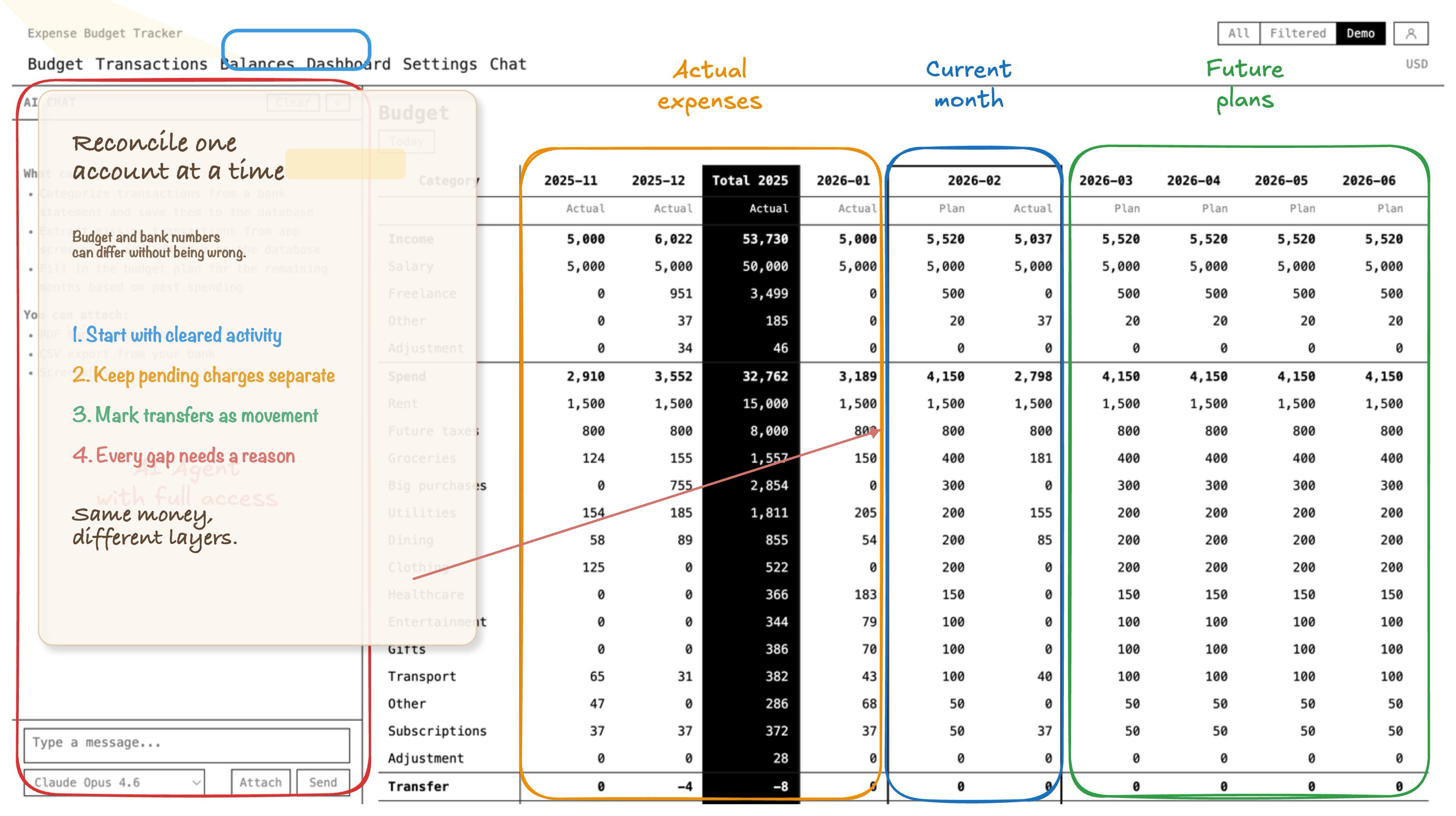

Expense Budget Tracker полезен для такого бюджетирования по банковским остаткам, потому что держит в одной системе те части, которые обычно начинают расходиться:

- остатки по счетам

- бюджет по категориям

- переводы между счетами

- прогнозное планирование на будущие месяцы

- импорт выписок, когда история операций живет вне приложения

- общие рабочие пространства, если одними и теми же деньгами занимается больше одного человека

Эта связка важна, потому что сверка обычно ломается тогда, когда один человек смотрит на категории, другой - на банковские приложения, а никто до конца не уверен, какой перевод уже был где учтен.

Когда остатки, переводы и история категорий находятся в одном рабочем пространстве, сверка не становится красивее. Она просто становится короче.

Правило, которое стоит оставить себе

Не просите один банковский остаток объяснить весь ваш бюджет.

Сверяйте счета на уровне счетов, категории - на уровне категорий, а ожидающие операции считайте ожидающими, пока они не проведутся.

Так гораздо чище сверить бюджет с остатком на банковском счете, не превращая каждое расхождение в детективную историю.