איך ליישב בין התקציב ליתרת הבנק שלכם ב-2026

מנסים ליישב בין התקציב ליתרת הבנק שלכם ב-2026? הנה דרך מעשית להסביר את הפער, להפריד בין העברות להוצאות, לטפל בתנועות בהמתנה, ולהשאיר את התקציב תואם למזומן בפועל.

תקציב יכול להראות שהמצרכים בשליטה בזמן שיתרת העו"ש נמוכה ב-312 דולר ממה שציפיתם, ושני המספרים עדיין יכולים להיות נכונים. בדרך כלל כאן אנשים מתחילים לחפש איך ליישב בין התקציב ליתרת הבנק.

הבעיה כמעט אף פעם לא מתחילה במתמטיקה בסיסית. בדרך כלל התקציב, יתרת הבנק והתנועות שבהמתנה מתארים שכבות שונות של אותו כסף, ובאיזשהו שלב השכבות האלה יצאו מסנכרון.

המטרה היא לא להכריח כל מספר על המסך להיות זהה. המטרה היא שהפער יהיה מוסבר.

התקציב ויתרת הבנק שלכם אינם אותו מדד

זה החלק שחוסך הרבה פאניקה מיותרת.

התקציב שלכם עונה על שאלות כמו:

- לאילו קטגוריות הכסף הלך

- מה נשאר למצרכים, שכר דירה, נסיעות או מנויים

- מה מתוכנן להמשך החודש

יתרת הבנק שלכם עונה על שאלה אחרת:

- כמה מזומן יושב כרגע בחשבון הזה

הדברים האלה מחוברים, אבל הם לא ניתנים להחלפה.

אם אתם קונים מצרכים בכרטיס אשראי, קטגוריית המצרכים אמורה לזוז מיד. חשבון העו"ש שלכם לא.

אם אתם מעבירים כסף מעו"ש לחיסכון, יתרת העו"ש אמורה לרדת. הוצאות התקציב לא אמורות לגדול.

אם אתם מתכננים מראש את תשלום הביטוח של החודש הבא, זה תכנון מועיל. הוא עדיין לא אמור לשנות את יתרת החשבון המאומתת של היום.

לכן יישוב תקציב הוא לא ניסיון לגרום לסכומי הקטגוריות להיות שווים ליתרה של חשבון אחד. הוא ניסיון לוודא שלכל פער יש הסבר נקי.

התחילו מלשאול אם אי ההתאמה אמיתית או צפויה

לפני שמתחילים לחפש טעות, צריך להחליט איזה סוג פער בכלל רואים.

כדאי גם לבדוק באיזה מספר מהבנק אתם משתמשים. הרבה אפליקציות בנק מציגות תערובת כלשהי של יתרה נוכחית, יתרה זמינה, יתרה שנסלקה ותנועות בהמתנה. לצורך יישוב, התחילו מתנועות שכבר נרשמו או נסלקו. פריטים בהמתנה חשובים, אבל צריך לעקוב אחריהם כבהמתנה, לא לערבב אותם בתוך יתרת החשבון המאושרת.

חלק מהפערים הם רגילים:

- חיובים בכרטיס חיוב שעדיין לא נרשמו סופית

- רכישות בכרטיס אשראי שנכנסו לתקציב לפני שהמזומן יצא מהעו"ש

- העברות בין החשבונות שלכם

- הוצאות עתידיות מתוכננות ששייכות לתחזית, לא ליתרת החשבון של היום

- הפקדות שבוצעו אבל עדיין לא נסלקו

פערים אחרים אינם רגילים:

- תנועה חסרה

- ייבוא כפול

- העברה שסווגה כהוצאה

- יתרת פתיחה שגויה

- עמלת בנק, החזר או משיכת מזומן שמעולם לא נכנסו לתקציב

ההבחנה הזאת חשובה כי הרבה אנשים מנסים "לתקן" פערי תזמון צפויים כאילו מדובר בטעויות הנהלת חשבונות.

חמשת דפוסי אי ההתאמה שהייתי בודק קודם

אם התקציב ויתרת הבנק לא תואמים, אלה המקומות שהייתי בודק קודם.

1. העברה טופלה כמו הוצאה

זו אחת הסיבות הכי נפוצות.

העברת כסף בין עו"ש לחיסכון היא לא הוצאה חדשה. גם תשלום חשבון כרטיס אשראי הוא לא הוצאה חדשה אם רכישות הכרטיס המקוריות כבר נרשמו בקטגוריות שלהן.

כשהעברה מסומנת כמצרכים, חשבונות או איזו קטגוריית סל כללית, התקציב מנפח את ההוצאה ויתרות החשבון מפסיקות להיראות הגיוניות.

אם אתם משתמשים ביותר מחשבון אחד, הבלגן נהיה מסובך מהר מאוד. המאמר הזה נכנס עמוק יותר:

2. הוצאה בכרטיס נכנסה לתקציב לפני שהמזומן יצא מהעו"ש

זו לא תמיד טעות. הרבה פעמים זה פשוט עניין של תזמון.

נניח שהיום הוצאתם 90 דולר בכרטיס אשראי. קטגוריית האוכל שלכם אמורה לשקף את הרכישה הזו היום. יתרת העו"ש אמורה לזוז רק אחר כך, כשתשלמו את הכרטיס.

אם משווים את כל תקציב הקטגוריות לחשבון עו"ש אחד בלי להתחשב בתזמון של הכרטיס, המספרים ייראו מוזרים גם כשהמערכת עובדת בדיוק כמו שצריך.

לכן הייתי מיישב קודם כל כל חשבון לפי התנאים שלו, ורק אחר כך מסתכל על התקציב הרחב.

אם תזמון כרטיסים הוא מקור הבלבול העיקרי, התחילו גם כאן:

3. תנועות בהמתנה גורמות ליתרה להיראות שגויה

הבנקים לא תמיד מסונכרנים עם תהליך ניהול התקציב שלכם בדיוק ברגע שבו אתם מסתכלים.

יכול להיות שיש לכם:

- חיוב כרטיס שמופיע בהמתנה בבנק

- משכורת שמופיעה במערכת אבל עדיין לא נסלקה לגמרי

- טיפ במסעדה שנרשם בסוף בסכום שונה מעט

- חיוב זמני שנעלם אחר כך

אם מיישבים מול יתרה חיה שכוללת פעילות שעדיין נמצאת בתנועה, החשבון יכול להיראות שגוי ליום או יומיים גם כששום דבר לא באמת השתבש.

זה לא אומר שצריך להתעלם מזה. זה אומר שצריך לסמן את זה נכון: בהמתנה, לא כמשהו לא מוסבר. תנועה בהמתנה אינה הוכחה לכך שהתקציב שלכם שגוי.

4. יתרת הפתיחה או נקודת היישוב האחרונה היו שגויות

לפעמים התנועות החדשות תקינות והבעיה ישנה יותר.

אם החשבון כבר היה בפער של 87 דולר בשבוע שעבר, הזנה מושלמת של התנועות השבוע לא תציל אותו.

לכן יישוב עובד טוב יותר כשמעגנים אותו לנקודה שאתם יודעים שהיא נכונה:

- יתרת הסיום של דף החשבון האחרון

- התאריך האחרון שבו החשבון בוודאות התאים

- הייבוא האחרון או סבב הניקוי הידני האחרון שאתם סומכים עליו

בלי העוגן הזה, אנשים עוברים על עשרים תנועות אחרונות בזמן שהטעות האמיתית קרתה שלושה שבועות קודם.

5. תנועה קטנה אחת פשוט לא נרשמה

זאת התשובה המשעממת, ובדיוק בגלל זה היא קורית לעיתים כל כך קרובות.

חשבו על:

- משיכות מכספומט

- עמלות בנק

- החזרים

- הוצאות במזומן

- החזרי הוצאות

- מנויים שהתחדשו על כרטיס ישן

אף אחד מהדברים האלה לא קשה להבנה ברמה הרעיונית. הם פשוט נעלמים בקלות כשהתקציב מתוחזק על פני אפליקציות בנק, צילומי מסך, פתקים וזיכרון.

אם מעקב אחרי מזומן הוא חלק מהבלגן, המאמר הזה רלוונטי:

תהליך יישוב מעשי שלא הופך למשרה שנייה

כשאני צריך ליישב חשבון, אני שומר על התהליך פשוט ומכני.

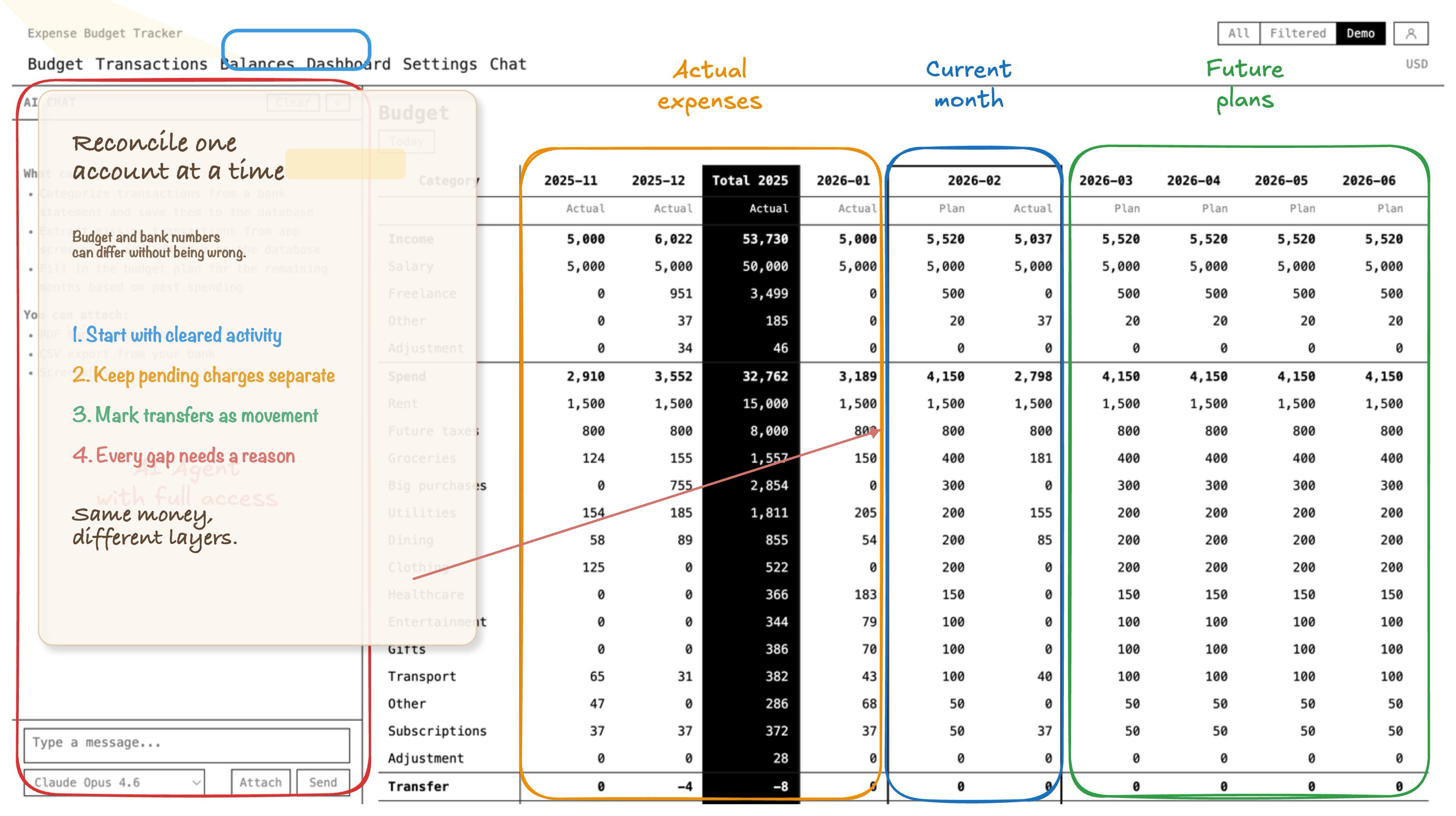

1. השוו חשבון בנק אחד לחשבון אחד בתקציב

אל תתחילו מכל החיים הפיננסיים שלכם.

בחרו חשבון אחד והשוו בין:

- יתרת הבנק שנסלקה או נרשמה

- יתרת החשבון המקבילה במערכת התקציב שלכם

אם הבנק שלכם מציג תנועות בהמתנה בנפרד, השאירו אותן ברשימת צד קצרה. אל תכניסו אותן עדיין להשוואה מול היתרה שנסלקה.

אם אתם משתמשים בכמה חשבונות, יישבו אותם אחד אחד. ניסיון לפתור הכול ברמת משק הבית מוקדם מדי הוא בדיוק הדרך שבה אנשים מסתירים את מקור הפער האמיתי.

2. עברו על התנועות מאז התאריך האחרון שבו הכול התאים

ברגע שאתם יודעים מתי החשבון התאים בפעם האחרונה, עברו רק על התקופה שאחריה.

חפשו:

- רשומות חסרות

- רשומות כפולות

- סכומים שגויים

- שיוך לחשבון הלא נכון

- תאריכים שגויים

כאן החיפוש בדרך כלל נהיה קצר ומעשי.

3. הפרידו בין הוצאות להעברות

שאלו שאלה ישירה על כל שורה חשודה:

האם הכסף יצא מהמערכת הפיננסית שלי, או שהוא רק זז בתוכה?

אם הוא נשאר בתוך החשבונות שלכם, צריך להתייחס אליו כהעברה. אם הוא שימש למצרכים, שכר דירה או תחבורה, הוא שייך לקטגוריית הוצאה.

אותו כלל חל גם על תשלומי כרטיס אשראי. הרכישה היא הוצאה. התשלום הוא העברה בין חשבונות.

4. בדקו תזמון לפני שמכריזים על טעות

אם החשבון בפער בסכום שתואם לתנועה בהמתנה, לתשלום כרטיס שעדיין לא נרשם או להפקדה שנמצאת בדרך, ציינו את זה במפורש.

פערי תזמון צפויים עדיין צריכים להיות מובנים. הם פשוט לא דורשים ניתוח מחדש של הקטגוריות.

5. אחרי שהחשבון תואם, בדקו את ההשפעה על הקטגוריות

אחרי שיישבתם את החשבון, ודאו שהתנועות המתוקנות עדיין משקפות נכון את המציאות גם ברמת הקטגוריה.

זה חשוב כי אמת ברמת החשבון ואמת ברמת הקטגוריה אינן אותו דבר. חשבון יכול להתאים בזמן שהקטגוריות עדיין חסרות היגיון. למשל:

- העברה יכולה להיות בחשבון הנכון אבל בקטגוריה הלא נכונה

- החזר יכול להחזיר מזומן אבל לא לשחזר את הקטגוריה המקורית

- החזר על הוצאה משותפת יכול להיכנס כהכנסה במקום להפחית את הקטגוריה

היישוב נגמר רק כששתי השכבות הגיוניות.

דוגמה מהירה למה המספרים סוטים

זה שבוע רגיל, לא שבוע שבו משהו נשבר:

| תאריך | מה קרה | השפעה על התקציב | השפעה על העו"ש |

|---|---|---|---|

| 22 באפריל | רכישת מצרכים ב-68 דולר בכרטיס אשראי | קטגוריית המצרכים גדלה | אין שינוי מיידי |

| 23 באפריל | העברה של 400 דולר לחיסכון | אין הוצאה חדשה | יתרת העו"ש יורדת |

| 24 באפריל | חידוש שירות סטרימינג ב-19 דולר בכרטיס חיוב | קטגוריית המנויים גדלה | יתרת העו"ש יורדת |

| 25 באפריל | תשלום כרטיס האשראי נרשם | אין הוצאה חדשה בקטגוריה | יתרת העו"ש יורדת |

אם אתם מצפים שחשבון עו"ש אחד ישקף ישירות את כל פעילות הקטגוריות, השבוע הזה ייראה שגוי.

הוא לא שגוי. הוא פשוט צריך סיווג נכון של האירועים.

זה שונה מייבוא דפי חשבון בנק

זה קשור, אבל זו לא אותה עבודה.

אם הבעיה האמיתית היא שחצי מהחודש בכלל לא נכנס לתקציב, כנראה שקודם כול צריך תהליך טוב יותר להזנת נתונים. כאן ייבוא דפי חשבון עוזר:

המאמר הזה עוסק בשלב הבא.

כבר יש לכם איפשהו תנועות, קטגוריות ויתרות. עכשיו צריך להוכיח שהן מתיישבות זו עם זו, חשבון מול חשבון וקטגוריה מול קטגוריה.

איך לעצור את הסטייה לפני שהיא חוזרת

הדרך הכי קלה להפוך יישוב לכואב היא לדחות אותו עד שהפער הופך לסיפור היסטורי בדיוני.

אני מעדיף לשמור את זה קל ותדיר:

- ליישב פעם בשבוע או אחרי כל ייבוא דף חשבון

- להשאיר העברות מפורשות במקום להסתיר אותן בתוך קטגוריות הוצאה

- לרשום רכישות בכרטיס כשהן קורות, ואז לרשום את תשלומי הכרטיס כהעברות

- להשאיר תכנון תחזיתי נפרד מיתרות שנסלקו להיום

- ליישב כל חשבון בנפרד לפני שסומכים על הסכום הכולל של משק הבית

אם תזמון חשבונות ממשיך ליצור בלבול, לוח חשבונות צופה קדימה עוזר מאוד:

איפה Expense Budget Tracker נכנס לתמונה

Expense Budget Tracker מתאים לסוג הזה של תקצוב לפי יתרת בנק כי הוא מחזיק במערכת אחת את החלקים שבדרך כלל מתפזרים:

- יתרות חשבון

- תקצוב לפי קטגוריות

- העברות בין חשבונות

- תכנון תחזיתי לחודשים עתידיים

- ייבוא דפי חשבון כשהיסטוריית התנועות חיה מחוץ לאפליקציה

- סביבות עבודה משותפות כשיותר מאדם אחד מנהל את הכסף

המבנה הזה חשוב כי יישוב בדרך כלל נשבר כשאדם אחד מסתכל על קטגוריות, אדם אחר מסתכל על אפליקציות בנק, ואף אחד לא בטוח לגמרי איזו העברה כבר נספרה איפה.

להחזיק יתרות, העברות והיסטוריית קטגוריות באותו מרחב עבודה לא הופך את היישוב לזוהר. זה פשוט הופך אותו לקצר יותר.

הכלל שכדאי לשמור

אל תבקשו מיתרת בנק אחת להסביר את כל התקציב שלכם.

יישבו חשבונות ברמת החשבון, קטגוריות ברמת הקטגוריה, והתייחסו לפעילות בהמתנה כאל בהמתנה עד שהיא נסלקת.

זו הדרך הנקייה יותר ליישב בין התקציב ליתרת הבנק שלכם בלי להפוך כל אי התאמה לעבודת בילוש.