Як звірити бюджет із банківським балансом у 2026 році

Намагаєтеся звірити бюджет із банківським балансом у 2026 році? Ось практичний спосіб пояснити розрив, відокремити перекази від витрат, врахувати незавершені транзакції й тримати бюджет узгодженим із реальними грошима.

Бюджет може показувати, що з продуктами все під контролем, тоді як на вашому поточному рахунку на 312 доларів менше, ніж ви очікували, і обидві цифри при цьому можуть бути правдивими. Саме тоді люди зазвичай починають шукати як звірити бюджет із банківським балансом.

Проблема рідко зводиться до базової математики. Зазвичай бюджет, банківський баланс і незавершені операції описують різні шари одних і тих самих грошей, і десь по дорозі ці шари перестали збігатися.

Мета не в тому, щоб силоміць зрівняти кожну цифру на екрані. Мета в тому, щоб розрив можна було пояснити.

Бюджет і банківський баланс вимірюють не одне й те саме

Саме це рятує від великої кількості зайвої паніки.

Бюджет відповідає на запитання на кшталт:

- на які категорії пішли гроші

- скільки залишилося на продукти, оренду, поїздки чи підписки

- що заплановано на решту місяця

Банківський баланс відповідає на інше запитання:

- скільки готівки зараз лежить на цьому рахунку

Ці речі пов’язані, але вони не взаємозамінні.

Якщо ви купуєте продукти кредитною карткою, категорія продуктів має змінитися одразу. Баланс поточного рахунку не має змінюватися.

Якщо ви переказуєте гроші з поточного рахунку на ощадний, баланс поточного рахунку має зменшитися. Витрати в бюджеті не мають збільшитися.

Якщо ви заздалегідь плануєте страховий платіж наступного місяця, це корисне планування. Але воно все одно не повинно змінювати сьогоднішній звірений баланс рахунку.

Саме тому звірка бюджету не полягає в тому, щоб суми по категоріях дорівнювали балансу одного рахунку. Вона полягає в тому, щоб кожна різниця мала чітке пояснення.

Почніть із запитання, чи розбіжність справжня, чи очікувана

Перш ніж шукати помилку, визначте, з яким саме розривом ви маєте справу.

Також перевірте, який саме банківський показник ви використовуєте. Багато банківських застосунків показують якусь суміш поточного балансу, доступного балансу, клірингового балансу й незавершених операцій. Для звірки починайте з проведених або клірингових транзакцій. Незавершені операції важливі, але їх треба відстежувати саме як незавершені, а не змішувати з підтвердженим балансом рахунку.

Деякі розбіжності нормальні:

- незавершені списання по дебетовій картці, які ще не були повністю проведені

- покупки по кредитці, які потрапили в бюджет до того, як гроші пішли з поточного рахунку

- перекази між вашими власними рахунками

- майбутні заплановані витрати, яким місце у прогнозі, а не в сьогоднішньому балансі рахунку

- поповнення, які ініційовані, але ще не зараховані остаточно

Інші розбіжності не є нормальними:

- відсутня транзакція

- дубльований імпорт

- переказ, помилково віднесений до витрат

- неправильний початковий баланс

- банківська комісія, повернення коштів або зняття готівки, які так і не потрапили в бюджет

Це розрізнення важливе, бо дуже багато людей намагаються "виправити" очікувані часові розриви так, ніби це бухгалтерські помилки.

П’ять типових причин, які я б перевірив першими

Якщо бюджет і банківський баланс не збігаються, я б насамперед перевірив саме ці місця.

1. Переказ був врахований як витрата

Це одна з найпоширеніших причин.

Переказ грошей із поточного рахунку на ощадний не є новою витратою. Платіж за кредитною карткою теж не є новою витратою, якщо самі покупки по картці вже були записані у свої категорії.

Коли переказ позначається як продукти, рахунки чи якась універсальна категорія, бюджет роздуває витрати, а баланси рахунків перестають мати сенс.

Якщо у вас більше одного рахунку, тут усе дуже швидко заплутується. Ось матеріал, який розбирає це глибше:

2. Витрата по картці потрапила в бюджет раніше, ніж гроші пішли з поточного рахунку

Це не завжди помилка. Часто це просто таймінг.

Припустімо, сьогодні ви витратили 90 доларів по кредитній картці. Категорія продуктів має відобразити цю покупку сьогодні. Баланс поточного рахунку має змінитися лише пізніше, коли ви оплатите картку.

Якщо ви порівнюєте весь бюджет по категоріях з одним поточним рахунком, не враховуючи таймінг картки, цифри виглядатимуть дивно навіть тоді, коли система працює правильно.

Саме тому я б спочатку звірив кожен рахунок за його власною логікою, а вже потім дивився на ширший бюджет.

Якщо головна плутанина саме в таймінгу картки, почати варто теж звідси:

3. Незавершені транзакції створюють хибне враження, що баланс неправильний

Банки не завжди синхронізовані з вашим бюджетним процесом саме в ту секунду, коли ви дивитеся на екран.

У вас може бути:

- списання по картці, яке в банку ще позначене як незавершене

- зарплата, яку вже видно, але яка ще не зарахована остаточно

- чайові в ресторані, які проводяться трохи в іншій фінальній сумі

- тимчасове блокування коштів по дебетовій картці, яке зникне пізніше

Якщо звірятися з "живим" балансом, у якому є операції в русі, рахунок може виглядати неправильним день або два, навіть коли насправді нічого не зламано.

Це не означає, що це треба ігнорувати. Це означає, що це треба правильно назвати: незавершене, а не непояснене. Незавершена транзакція не доводить, що ваш бюджет помилковий.

4. Початковий баланс або остання точка звірки були неправильними

Іноді з новими транзакціями все гаразд, а проблема старіша.

Якщо рахунок уже минулого тижня не збігався на 87 доларів, ідеальне внесення транзакцій цього тижня не врятує ситуацію.

Саме тому звірка працює краще, коли ви відштовхуєтеся від надійної точки:

- кінцевого балансу останньої виписки

- останньої дати, коли рахунок точно збігався

- найсвіжішого імпорту або ручного впорядкування, якому ви довіряєте

Без такої опори люди переглядають двадцять недавніх транзакцій, хоча справжня помилка сталася ще три тижні тому.

5. Одна дрібна транзакція так і не була записана

Це нудна відповідь, і саме тому таке трапляється так часто.

Подумайте про:

- зняття готівки в банкоматі

- банківські комісії

- повернення коштів

- готівкові витрати

- відшкодування

- підписки, які продовжилися на старій картці

Жоден із цих пунктів не є складним по суті. Вони просто легко губляться, коли бюджет ведеться одночасно в банківських застосунках, скриншотах, нотатках і пам’яті.

Якщо частиною безладу є облік готівки, стане у пригоді цей матеріал:

Практичний процес звірки, який не перетворюється на другу роботу

Коли мені потрібно звірити рахунок, я намагаюся робити це максимально механічно.

1. Порівняйте один банківський рахунок з одним рахунком у бюджеті

Не починайте з усього фінансового життя одразу.

Візьміть один рахунок і порівняйте:

- кліринговий або проведений банківський баланс

- відповідний баланс рахунку у вашій бюджетній системі

Якщо банк показує незавершені транзакції окремо, тримайте їх у короткому окремому списку. Поки що не домішуйте їх до порівняння за проведеними операціями.

Якщо ви користуєтеся кількома рахунками, звіряйте їх по одному. Намагатися надто рано розв’язати все на рівні всього домогосподарства - це саме той спосіб, яким люди ховають справжню розбіжність.

2. Перегляньте транзакції з останньої надійної дати

Щойно ви знаєте, коли рахунок востаннє збігався, перевіряйте лише період після цієї точки.

Шукайте:

- відсутні записи

- дубльовані записи

- неправильні суми

- не той рахунок

- неправильні дати

Саме тут пошук зазвичай стає коротким і практичним.

3. Відокремте витрати від переказів

Поставте пряме запитання щодо кожного підозрілого рядка:

Гроші вийшли з моєї фінансової системи чи лише перемістилися всередині неї?

Якщо вони залишилися всередині ваших власних рахунків, це має трактуватися як переказ. Якщо вони пішли на продукти, оренду чи транспорт, їм місце в категорії витрат.

Те саме правило стосується платежів по кредитці. Покупка - це витрата. Платіж - це переказ між рахунками.

4. Перевірте таймінг, перш ніж оголошувати помилку

Якщо рахунок відрізняється саме на суму незавершеної транзакції, платежу по картці, який ще не був проведений, або депозиту в дорозі, зафіксуйте це прямо.

Очікувані часові розриви теж треба розуміти. Але вони не вимагають хірургії над категоріями.

5. Коли рахунок збігся, перевірте вплив на категорії

Після того як рахунок звірено, переконайтеся, що виправлені транзакції все ще говорять правду на рівні категорій.

Це важливо, бо правда на рівні рахунку і правда на рівні категорії - не одне й те саме. Рахунок може збігатися, а категорії все одно можуть бути безглуздими. Наприклад:

- переказ може бути в правильному рахунку, але в неправильній категорії

- повернення коштів могло відновити готівку, але не вихідну категорію

- відшкодування спільної витрати могло потрапити як дохід замість зменшення категорії

Звірку можна вважати завершеною лише тоді, коли обидва шари мають сенс.

Короткий приклад того, чому цифри розходяться

Ось звичайний тиждень, а не зламана система:

| Дата | Що сталося | Вплив на бюджет | Вплив на поточний рахунок |

|---|---|---|---|

| 22 квітня | Покупка продуктів на 68 доларів по кредитній картці | Зростає категорія продуктів | Без негайних змін |

| 23 квітня | Переказ 400 доларів на ощадний рахунок | Без нових витрат | Поточний рахунок зменшується |

| 24 квітня | Поновлення стримінгової підписки на 19 доларів по дебетовій картці | Зростає категорія підписок | Поточний рахунок зменшується |

| 25 квітня | Проводиться платіж по кредитній картці | Без нових витрат по категоріях | Поточний рахунок зменшується |

Якщо ви очікуєте, що один поточний рахунок буде прямо віддзеркалювати всю активність по категоріях, такий тиждень виглядатиме неправильним.

Насправді він не неправильний. Просто події треба правильно класифікувати.

Це не те саме, що імпорт банківських виписок

Речі пов’язані, але це не одна й та сама робота.

Якщо реальна проблема в тому, що половина місяця взагалі не потрапила у ваш бюджет, вам, імовірно, спершу потрібен кращий процес внесення даних. Саме тут допомагає імпорт виписок:

Ця стаття про наступний крок.

У вас уже десь є транзакції, категорії та баланси. Тепер треба довести, що вони узгоджуються між собою, рахунок за рахунком і категорія за категорією.

Як не допустити, щоб розбіжність повернулася

Найпростіший спосіб зробити звірку болючою - відкладати її доти, доки розрив не перетвориться на історичну фантастику.

Я б краще залишав це легким і регулярним:

- звіряйтеся щотижня або після кожного імпорту виписки

- робіть перекази явними, а не ховайте їх усередині категорій витрат

- записуйте покупки по картці тоді, коли вони відбуваються, а платежі по картці записуйте як перекази

- тримайте прогнозне планування окремо від сьогоднішніх проведених балансів

- звіряйте кожен рахунок окремо, перш ніж довіряти загальній сумі по домогосподарству

Якщо найбільшу плутанину стабільно створює таймінг рахунків, дуже допомагає календар майбутніх платежів:

Де тут підходить Expense Budget Tracker

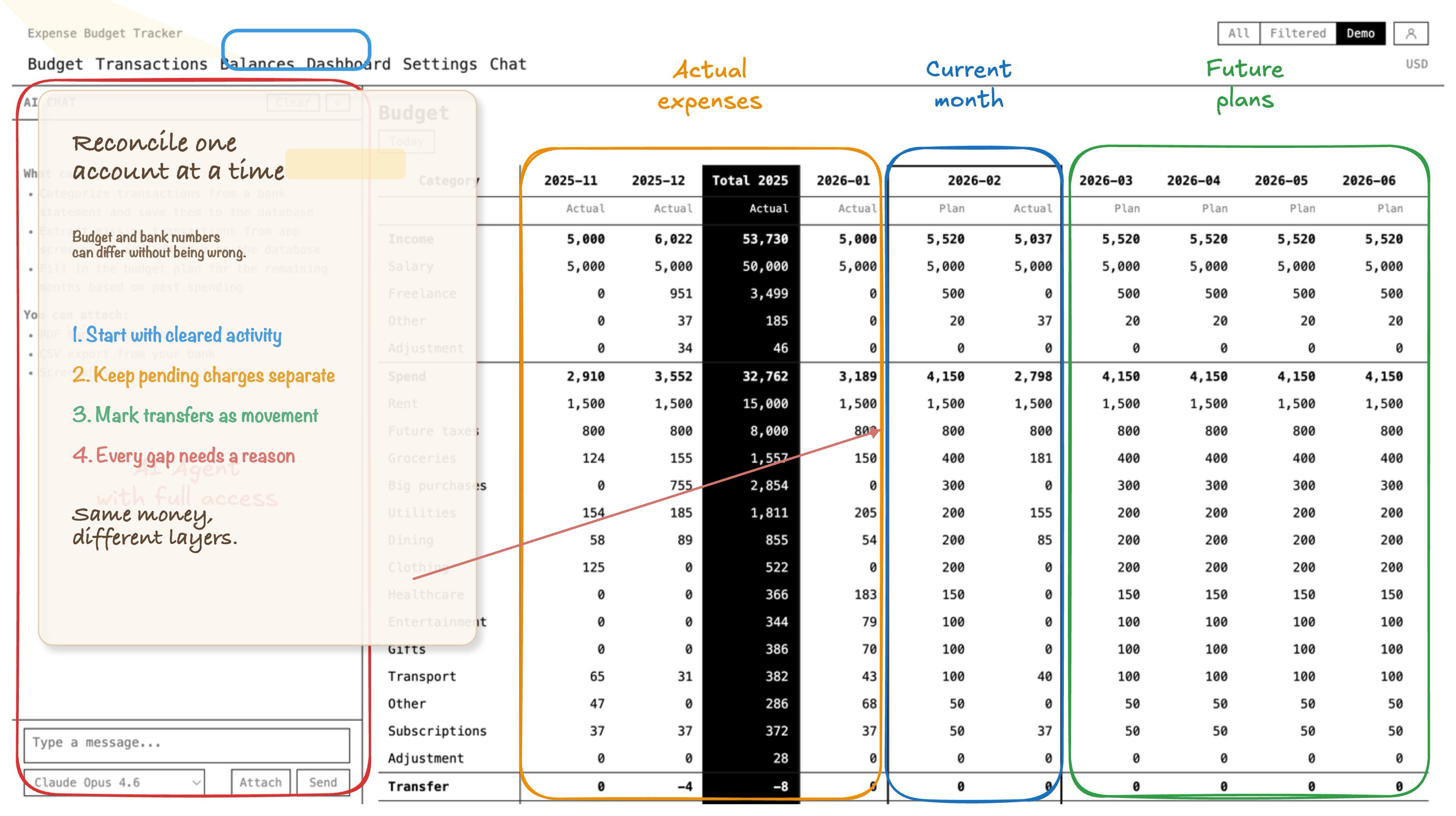

Expense Budget Tracker корисний для такого бюджетування за банківським балансом, бо тримає в одній системі ті частини, які зазвичай і розходяться:

- баланси рахунків

- бюджетування за категоріями

- перекази між рахунками

- прогнозне планування на майбутні місяці

- імпорт виписок, коли історія транзакцій живе поза застосунком

- спільні робочі простори, якщо до грошей торкається більше ніж одна людина

Ця схема важлива, бо звірка зазвичай ламається в той момент, коли одна людина дивиться на категорії, інша на банківські застосунки, а ніхто до кінця не впевнений, який саме переказ уже був врахований і де.

Коли баланси, перекази й історія категорій залишаються в одному робочому просторі, звірка не стає захопливою. Вона просто стає коротшою.

Правило, яке варто зберегти

Не просіть один банківський баланс пояснити весь ваш бюджет.

Звіряйте рахунки на рівні рахунків, категорії на рівні категорій, а незавершені операції вважайте незавершеними доти, доки вони не будуть проведені.

Саме так можна чистіше звірити бюджет із банківським балансом і не перетворювати кожну розбіжність на детективне розслідування.