2026 年如何让预算和银行余额对上:解释差额、分清转账与支出,让现金情况重新理顺

如果你在 2026 年正为预算和银行余额对不上而头疼,这里有一套实用方法,帮你解释差额、分清转账和支出、处理待处理交易,并让预算重新和真实现金保持一致。

预算里可能显示杂货支出控制得不错,但你的活期账户却比预期少了 312 美元,而这两个数字依然都可能是对的。通常也就是在这个时候,人们会开始搜索如何让预算和银行余额对上。

问题很少真的是基础算术出错。更常见的情况是,预算、银行余额和待处理交易,其实分别描述的是同一笔钱的不同层面,而在某个环节里,这几个层面没有继续保持一致。

目标不是强行让屏幕上的每个数字都完全相等。

目标是把这段差额解释清楚。

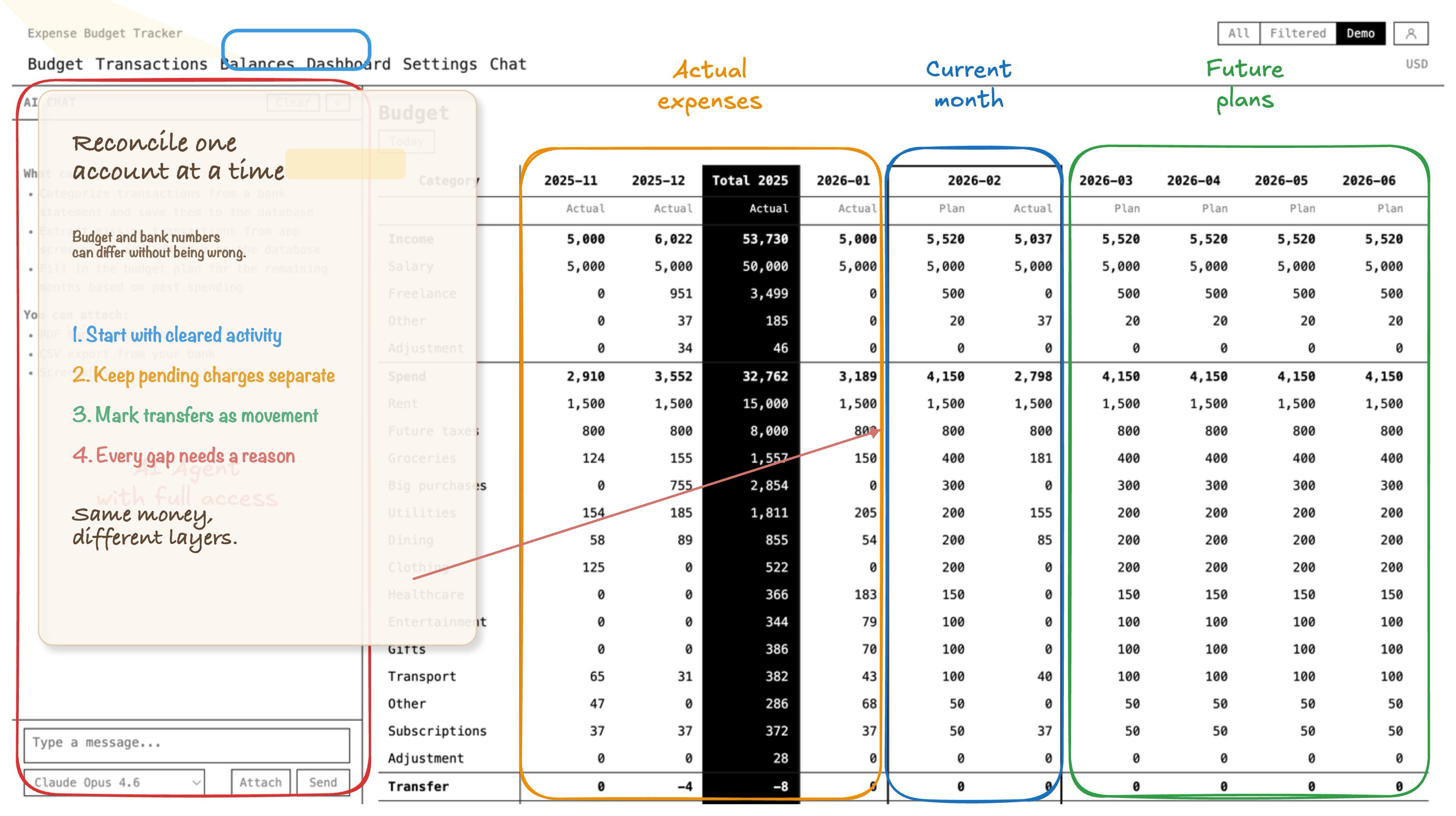

预算和银行余额,并不是同一个指标

想明白这一点,能省掉很多没必要的慌张。

预算回答的是这类问题:

- 钱分别花到了哪些分类

- 杂货、房租、旅行或订阅还剩下多少可用额度

- 这个月剩下的时间里还打算怎么花

银行余额回答的是另一个问题:

- 这个账户里此刻实际放着多少现金

两者彼此相关,但不能互相替代。

如果你用信用卡买了杂货,杂货分类应该立刻变化。但你的活期账户不应该马上变化。

如果你把钱从活期转到储蓄,活期余额应该下降。但预算中的支出不应该因此增加。

如果你提前规划下个月的保险付款,这当然是有用的安排。但它依然不应该改变今天已经核对过的账户余额。

这就是为什么预算对账并不是让分类总额去等于某一个账户余额。它的重点是确保每一段差额都有清晰、说得通的解释。

先判断这段不一致到底是真的错误,还是本来就会出现

在你开始找错之前,先判断你看到的差额属于哪一种。

同时也要确认你拿来比较的是银行 App 里的哪个数字。很多银行会同时显示当前余额、可用余额、已清算余额,以及待处理交易。做对账时,先以已入账或已清算的交易为准。待处理交易当然也重要,但它们应该被单独标记为待处理,而不是直接混进已经确认的账户余额里。

有些差异是正常的:

- 借记卡消费后还没有完全入账的待处理交易

- 信用卡消费已经记进预算,但现金还没从活期账户出去

- 你自己账户之间的转账

- 属于未来规划的支出,而不是今天账户余额的一部分

- 已经发起但尚未到账的存款

有些差异则不正常:

- 漏记了一笔交易

- 导入时重复了一笔交易

- 把转账错误地归成了支出

- 期初余额写错了

- 银行手续费、退款或取现根本没记进预算

这个区分很重要,因为很多人会把原本只是时间差的问题,当成记账错误去“修”。

如果预算和银行余额对不上,我会先检查这五类情况

如果你的预算和银行余额对不上,我会先从这几处开始查。

1. 某笔转账被当成了支出

这是最常见的原因之一。

把钱从活期转到储蓄,不是一笔新的支出。如果信用卡上的原始消费已经按分类记录过,那么还信用卡也不是一笔新的支出。

一旦转账被标成杂货、账单,或者某个笼统的分类,预算里的支出就会被放大,账户余额看起来也会越来越说不通。

如果你同时使用多个账户,这里很快就会变得复杂。下面这篇会讲得更深入:

2. 刷卡消费已经记进预算,但现金还没离开活期账户

这不一定是错误,很多时候只是时间差。

假设你今天用信用卡花了 90 美元买吃的。你的餐饮或杂货分类今天就应该反映这笔消费。你的活期账户则应该等到你还信用卡时,才会发生变化。

如果你拿完整的分类预算去直接对比某一个活期账户,而又没有把信用卡的时间差考虑进去,数字看起来就会很奇怪,即使整个系统其实运转正常。

所以我会先按每个账户自己的逻辑把它对好,再回头看更大的预算全貌。

如果主要困扰你的正是信用卡时间差,也可以先看这里:

3. 待处理交易让余额看起来不对

银行系统不一定会在你查看的那一刻,和你的记账节奏完全同步。

你可能会遇到:

- 银行里显示为待处理的一笔刷卡交易

- 工资已经可见,但还没有完全到账

- 餐厅小费最终入账金额和最初看到的金额略有不同

- 一笔借记卡预授权后来又消失了

如果你拿包含这些“在路上”交易的实时余额去做对账,那么账户在一两天内看起来不对,是完全可能的,即使实际上并没有真的出错。

这不代表你应该忽略它。它的意思是你要把它标记正确:这是待处理,不是无法解释。待处理交易本身,并不能证明你的预算错了。

4. 期初余额或上一次对账的基准点本来就错了

有时候,新交易没问题,问题反而出在更早之前。

如果这个账户上周就已经差了 87 美元,那么你这周把每一笔新交易都录得很完美,也救不回来。

这就是为什么,对账最好总是锚定在一个你确认无误的时间点上:

- 上一份账单的期末余额

- 上一次这个账户确定完全对上的日期

- 你最后一次真正信得过的导入或手动清理时点

没有这个基点,人们就会把最近的二十笔交易全翻一遍,结果真正的错误其实是三周前发生的。

5. 有一笔小交易根本没记进去

这是最无聊的答案,也正因为无聊,它才这么常见。

想想这些情况:

- ATM 取现

- 银行手续费

- 退款

- 现金支出

- 报销回款

- 在旧卡上自动续费的订阅

这些事情在概念上都不难。它们只是很容易在你同时靠银行 App、截图、笔记和记忆拼凑预算时,悄悄消失。

如果这堆混乱里也包含现金记录,这篇会很相关:

一套不会把自己变成第二份工作的实用对账流程

当我需要对一个账户做对账时,我会尽量把流程做得机械一点。

1. 用一个银行账户,对一个预算里的对应账户

不要一上来就把你整个财务生活全摊开。

先挑一个账户,只比较:

- 银行里已清算或已入账的余额

- 预算系统里对应的账户余额

如果银行把待处理交易单独列出来,就把它们先单独列在旁边。暂时不要把它们并进这次已清算余额的比较。

如果你有多个账户,就一个一个对。太早试图在整个家庭总账层面一次解决所有问题,往往只会把真正的差额藏起来。

2. 从上一次确认无误的日期开始核对交易

一旦你知道这个账户上一次是什么时候对上的,就只检查那之后的时间段。

重点找:

- 漏记的交易

- 重复的交易

- 金额错误

- 账户归属错误

- 日期错误

通常到了这里,排查就会变得很短、也很具体。

3. 把支出和转账分开

对每一条可疑记录,都直接问一个很笨但很有用的问题:

这笔钱是离开了我的整个财务系统,还是只是在系统内部挪了位置?

如果它只是在你自己的账户之间移动,那它就应该是转账。如果它用来支付杂货、房租或交通,那它才属于某个支出分类。

同一条规则也适用于信用卡还款。刷卡消费是支出。还款则是账户之间的转账。

4. 在宣布“出错”之前,先检查时间差

如果账户差额刚好对应一笔待处理交易、一笔尚未入账的信用卡还款,或者一笔还在路上的存款,就把这一点明确记下来。

预期中的时间差也需要被理解清楚。只是它们不需要你去动分类做“外科手术”。

5. 账户对上之后,再回头检查分类有没有被带偏

在账户层面对上之后,确认那些修正过的交易,在分类层面依然讲得通。

这一步很重要,因为账户层面的正确和分类层面的正确,并不是同一回事。一个账户可以对上,但分类依然一团糟。例如:

- 一笔转账可能进了正确的账户,却落在错误的分类里

- 一笔退款可能把现金补回来了,却没有回到原来的分类

- 一笔共同支出的报销,可能被记成了收入,而不是冲减原分类

只有当这两个层面都说得通时,对账才算真的完成。

一个能很快看出数字为什么会漂掉的例子

这是一周很正常的情况,不是系统坏掉了:

| 日期 | 发生了什么 | 对预算的影响 | 对活期账户的影响 |

|---|---|---|---|

| 4 月 22 日 | 用信用卡买了 68 美元的杂货 | 杂货支出增加 | 没有立刻变化 |

| 4 月 23 日 | 转了 400 美元到储蓄 | 不产生新的支出 | 活期余额减少 |

| 4 月 24 日 | 用借记卡支付了 19 美元的流媒体续费 | 订阅支出增加 | 活期余额减少 |

| 4 月 25 日 | 信用卡还款入账 | 不产生新的分类支出 | 活期余额减少 |

如果你期待一个活期账户去直接映射所有分类活动,这一周看起来就会像是错的。

但它并没有错。

它只是需要把这些事件正确分类。

这和导入银行账单不是同一件事

两者有关联,但不是同一项工作。

如果真正的问题是,这个月有一半的交易根本没有进预算,那你大概率首先需要的是更好的录入流程。这时候,导入账单就会很有帮助:

这篇文章讨论的是下一步。

你已经在某个地方拥有交易、分类和余额。现在你需要逐个账户、逐个分类地证明它们彼此一致。

怎样避免这种漂移一次次回来

要让对账变得痛苦,最简单的方法就是一直拖,拖到那段差额都快变成历史小说。

我更倾向于让它保持轻量而高频:

- 每周对一次,或者每次导入账单后就对一次

- 把转账明确记成转账,不要把它们藏进支出分类

- 刷卡消费发生时就记录,之后把信用卡还款记成转账

- 把未来规划和今天已经清算的余额分开

- 先逐个账户对清楚,再去相信整个家庭的总额

如果总是被账单时间点搞乱,提前看未来的账单日历会很有帮助:

Expense Budget Tracker 在这里能帮上什么忙

Expense Budget Tracker 对这种按银行余额做预算的场景很有帮助,因为它把那些最容易各走各路的部分,放进了同一个系统里:

- 账户余额

- 分类预算

- 账户之间的转账

- 未来月份的预算规划

- 当交易历史散落在 App 之外时,支持导入账单

- 当不止一个人一起管钱时,支持共享工作区

这很重要,因为对账最容易出问题的时候,往往是一个人在看分类,另一个人在看银行 App,而谁也不完全确定某笔转账到底已经被算到哪里了。

把余额、转账和分类历史放进同一个工作区,并不会让对账突然变得很有趣。

它只是能把这件事缩短一点。

最值得记住的一条规则

不要指望用一个银行余额,去解释你的整套预算。

账户按账户的层面去对,分类按分类的层面去看,而待处理交易在真正清算前,就只把它当作待处理。

这才是更干净的做法,能让你在让预算和银行余额对上时,不必把每一次差额都变成一场侦探游戏。